العائمة انتعاش الإنتاج لا يزال مستمرا

حقق النشاط في قطاع المياه العميقة نجاحًا كبيرًا في النصف الثاني من العقد الماضي نتيجة لاختلال التوازن بين العرض والطلب على النفط العالمي ، وتراجع أسعار النفط ، وفجوة طلبيات إنتاج بتروبراس العائمة ، وتخفيضات كبيرة في الصناعة في الإنفاق الأولي. كان التراجع هو الأسوأ الذي أصاب القطاع البحري على الإطلاق. انتهت الطلبات على المعدات الجديدة ، وانخفض العمل المتراكم واضطر العديد من الموردين إلى تقليص عدد الموظفين ، بينما أجبر آخرون على التوقف عن العمل. لكن الانكماش الاقتصادي وصل إلى أدنى مستوياته ، وتزايدت طلبيات تعويم الإنتاج ، وهناك مجموعة كبيرة من المشاريع الجديدة في مرحلة التخطيط ، وظروف السوق الأساسية مواتية لقرارات الاستثمار في المياه العميقة.

عدد متزايد من العوامات الإنتاج

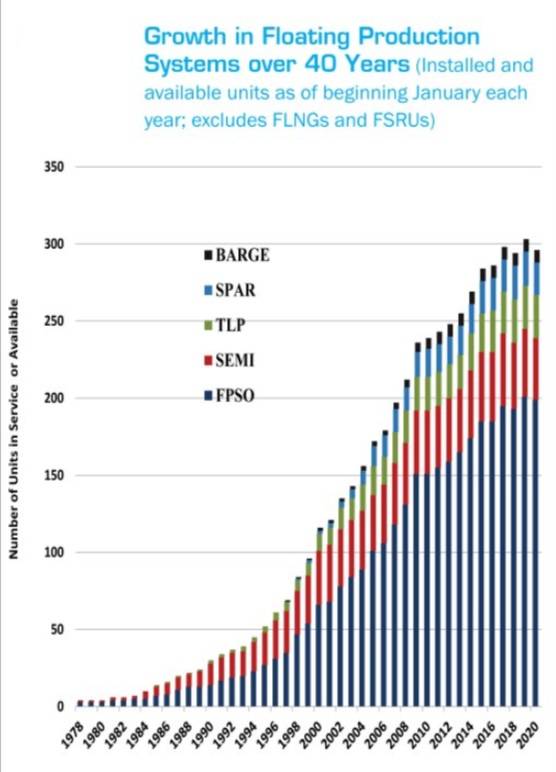

ازداد عدد أنظمة الإنتاج العائمة في التشغيل بشكل مطرد منذ بدء تشغيل أول إنتاج عائم في منتصف السبعينيات. كانت هناك حاجة إلى عشر سنوات للوصول إلى 15 وحدة في العملية. بحلول نهاية العقد الثاني ، كان أكثر من 50 وحدة تعمل. في نهاية العقد الثالث ، ارتفع العدد إلى حوالي 170 وحدة في الخدمة. الآن يوجد ما يقل قليلاً عن 300 من عوامات الإنتاج في الخدمة أو متوفرة - و 29 أخرى حسب الطلب.

| تركيب وحدات الإنتاج العائمة ، عند الطلب ومتاحة (اعتبارًا من 1/1/20) | ||||

|---|---|---|---|---|

| نوع العوام | مجموع | المثبتة | على الطلب | متاح |

| FPSO | 221 | 178 | 22 | 21 |

| البارجة | 9 | 8 | 1 | 0 |

| نصف | 46 | 377 | 6 | 3 |

| الصاري | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| جميع الوحدات | 325 | 272 | 29 | 24 |

| المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية | ||||

لكن النمو في وحدات الإنتاج لم يفلت من نمط منحنى S طويل الأجل نموذجي لجميع الصناعات. تباطأ النمو في عدد العوامات الإنتاجية مع بدء تشغيل الحقل للتعويض عن بدء مشروع جديد. من 2005-2009 ، ارتفع عدد وحدات الإنتاج والتخزين والتفريغ العائمة (FPSO) ووحدات الإنتاج العائمة (FPU) العاملة أو المتاحة بنسبة 39 ٪. من عام 2010 إلى عام 14 ، كان النمو 19 ٪ - ومن 2015-19 نما عدد الوحدات بنسبة 3 ٪.

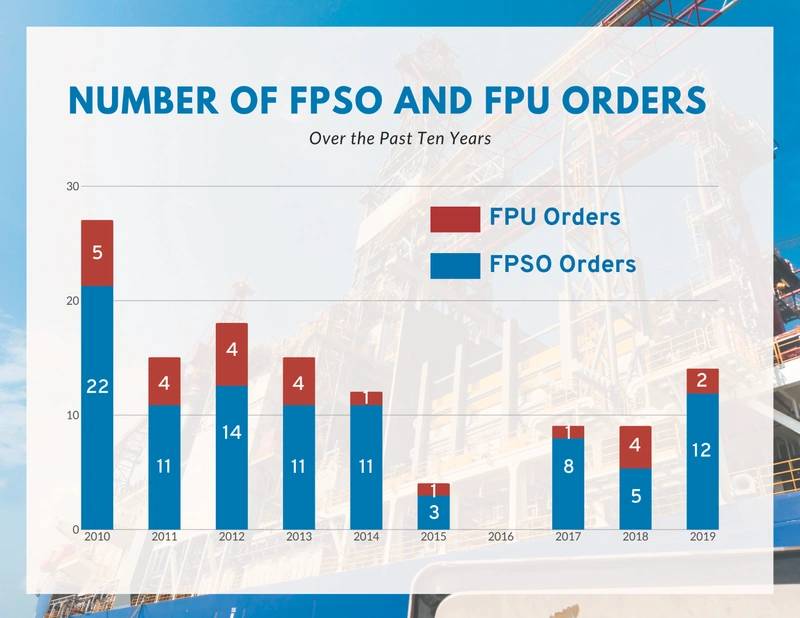

اتجاه 10 سنوات في الطلبيات

لقد تم وضع عقود لـ 123 عوامة إنتاج خلال السنوات العشر الماضية - بمعدل حوالي 12 وحدة سنويًا. شكلت FPSOs 97 من العقود ، و FPUs لمدة 26 عقدا. تضمنت عقود FPU 12 نصف إنتاج ، وست منصات أساسية للتوتر (TLP) ، وخمس قطع وثلاث صندل. تم التوصل إلى 27 عقدًا في عام 2010 عندما أمرت شركة Petrobras بدفع ثمان وحدات من وحدات FPSO التسلسلية (تم إلغاء عقدين لاحقًا ، وأُعيد استخدام أحدهما لاحقًا). كان الانخفاض في عام 2016 عندما لم يتم تقديم طلبات.

عادت الطلبات في عام 2017 مع تعافي سوق النفط ، وعلى مدار الأعوام الثلاثة الماضية ، تم طلب 32 تعويمًا للإنتاج ، بما في ذلك 25 FPSOs و 7 FPUs.

تتضمن طلبات FPSO منذ عام 2017 تسع وحدات كبيرة لاستخدامها من قبل Petrobras في البرازيل (سبع) و ExxonMobil في Guyana (وحدتان). لا يتم احتسابها في إجمالي FPSO ، هناك هيكلان مضاربتان لـ FPSO تم طلبهما بواسطة SBM في ديسمبر 2019 - سيتم تضمينهما عند تنفيذ عقد ميداني. في عام 2020 ، كان هناك طلب FPSO واحد اعتبارًا من منتصف يناير. تشتمل العقود السبعة للـ FPU منذ عام 2017 على ستة عقود إنتاج نصف نهائي وقارب صغير للإنتاج. لم يتم طلب أي قطع إنتاج أو TLPs خلال السنوات الخمس الماضية. كان آخر طلب صاري في عام 2012. وكان آخر طلب TLP في 2013.

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

العائمة الإنتاج التي يجري بناؤها الآن

من بين 29 عائمًا للإنتاج قيد الإنشاء حاليًا 22 FPSOs ، وستة نصف إنتاج وقارب إنتاج. يدخل ثلث هذه الوحدات مرحلة جيدة في برنامج التشييد ، حيث تم التخطيط لبدء الإنتاج في عام 2020/21. يمثل الثلثان عقودًا أكثر حداثة حيث يكون البناء في مرحلة مبكرة ويتم التخطيط لبدء الإنتاج في عام 2022/24.

سبعة (32 ٪) من 22 FPSOs التي يجري بناؤها هي للاستخدام في الخارج البرازيل. الباقي مخصص للاستخدام في غرب إفريقيا (ثلاثة) ، غيانا (اثنان) ، شمال أوروبا (اثنان) ، الهند (اثنان) - والمكسيك ، إسرائيل ، الصين ، أستراليا (وحدة واحدة لكل منهما). إن الـ FPSOs المتبقيتين عبارة عن بدن تخميني ليس له في الوقت الحالي مهمة ميدانية - لكن من المحتمل أن يتم استخدامه في العقود المستقبلية في غيانا أو البرازيل.

ثلاثة عشر من FPSOs يجري بناؤها على هياكل جديدة. تسعة تحويلات أو ترقيات إلى الوحدات الحالية. من الواضح أن الصين هي الموقع الرئيسي لبناء FPSO والتحويلات. يتم التعاقد جزئيًا أو كليًا على ساحات صينية من بين 18 من FPSOs عند الطلب. احتفظت سنغافورة بالمركز الثاني ، بثلاثة أوامر. تم وضع عقد FPSO واحد في كوريا. ينتشر تلفيق مصنع توبسايد والتكامل على مجموعة متنوعة من المقاولين في آسيا وأوروبا والبرازيل.

خمسة من نصف إنتاج ستة التي يجري بناؤها الآن هي الموجهة للاستخدام في خليج المكسيك. الوحدة المتبقية هي للاستخدام في الخارج الصين. ينقسم بناء هذه الأجزاء نصف النهائية بين شركات البناء في كوريا والصين وسنغافورة - ولكل موقع عقدان شبه إنتاج. يتم إجراء بعض عمليات التصنيع والتكامل في الجزء العلوي في الولايات المتحدة.

(الصورة: SBM Offshore)

(الصورة: SBM Offshore)

مشاريع في مرحلة التخطيط

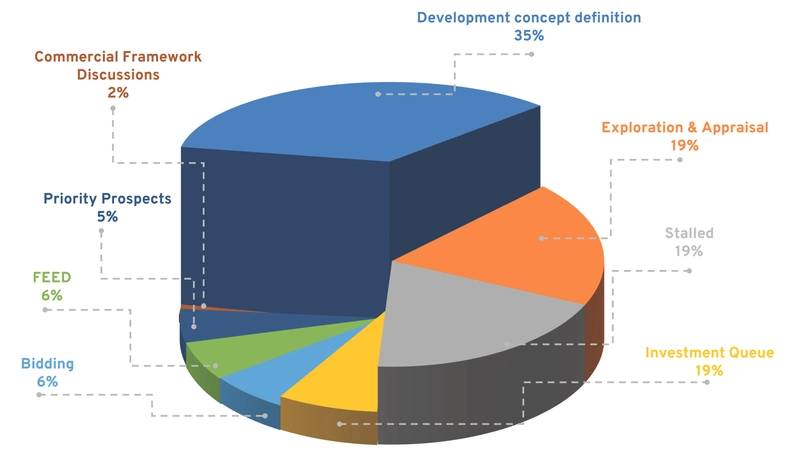

لقد تم تتبع 130 مشروعًا في مرحلة التخطيط والتي من المحتمل أن تتطلب تعويمًا للإنتاج من أجل التطوير. وهي تشمل 118 مشروعًا يكون فيها FPSO هو الحل المحتمل للإنتاج ، 12 حيث من المحتمل أن يكون نصف الإنتاج مطلوبًا. البرازيل هي الموقع المهيمن على متطلبات الإنتاج في المستقبل - حيث يوجد 38 مشروعًا في قائمة انتظار التخطيط. المواقع الرئيسية الأخرى التي لديها مشاريع عائمة في مرحلة التخطيط هي إفريقيا (30 مشروعًا) وجنوب شرق آسيا (16 مشروعًا) وأوروبا الشمالية (12 مشروعًا) وخليج المكسيك / الولايات المتحدة الأمريكية (10 مشاريع).

بعض المشاريع على المدى القريب ، والبعض الآخر خارج. من بين المجموع ، هناك ثمانية مشاريع في مرحلة التفاوض بشأن العطاءات أو العقود. وهناك 10 شركات أخرى في قائمة انتظار الاستثمار على المدى القريب وثمانية في مرحلة التصميم الهندسي الأمامي (FEED). وهناك 79 مشروعًا آخر في مرحلة التخطيط - إما في تعريف مفهوم التنمية (45) أو الاستكشاف والتقييم (25) أو احتمال الأولوية (سبعة) أو التفاوض بشأن الإطار التجاري (اثنان).

المشاريع الـ 25 المتبقية في قائمة انتظار التخطيط معطلة. بعضها متوقف بسبب الاقتصاد. ينتظر البعض الشريك أو الاتفاق الميداني على الشروط التجارية الميدانية. بينما يتعطل الآخرون بسبب معارضة الحكومة أو قضايا الحقوق الميدانية أو فشل المشغل أو العقوبات التي تمنع المشروع من المضي قدمًا (الشكل 4).

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

توقعات الخمس سنوات للعقود

في حين أن 130 مشروعًا من مشاريع FPSO / FPU في مراحل مختلفة من تخطيط التطوير ، فإن ظروف السوق الأساسية ستؤثر على ما إذا كانت المشروعات الفردية تتحرك إلى الأمام نحو الالتزام بالاستثمار وتوظيف عقد البناء العائم.

تبحث IMA / WER كل عام بالتفصيل في الظروف التي من المحتمل أن توجد في سوق المياه العميقة على مدار السنوات الخمس التالية. إليك كيف نرى حالة السوق بين عامي 2020 و 2024.

في الفئة الإيجابية (في الغالب):

- نمو الطلب في المستقبل - من المحتمل أن ينمو الطلب على النفط بنسبة تتراوح بين 0.9 و 1.3٪ سنويًا خلال عام 2020 ، ثم يتراجع في الإطار الزمني 2030/50 ، وربما يصل في النهاية إلى ذروته في النصف الثاني من القرن.

- دور إمدادات المياه العميقة المستقبلية - يمثل إنتاج المياه العميقة الآن حوالي 10٪ من إمدادات النفط العالمية ، ونتوقع أن يستمر توفير 8 إلى 12٪ من إمدادات النفط العالمية خلال العشرين سنة القادمة.

- خطر تعطل الإمداد - العرض العالمي للنفط والغاز الطبيعي هش وإمكانية حدوث خلل كبير في الإمدادات حقيقية للغاية ؛ تهديد الاضطراب يحفز الاستثمار في تنمية المياه العميقة كوسيلة لأمن الإمداد.

- أسعار النفط - نتوقع أن يتم تداول خام برنت في نطاق سعر يتراوح بين 55 إلى 65 دولارًا على مدى السنوات الخمس المقبلة ، حيث يرتفع تدريجًا إلى 70 دولارًا إلى 75 دولارًا حتى 2035 وفقًا لسيناريو السيناريو الأكثر ترجيحًا لدينا.

- القدرة التنافسية في المياه العميقة / الصخر الزيتي - في حين يظل تطوير الصخور الضيقة / الصخرية هو المنافس الرئيسي للاستثمار في المياه العميقة ، فإن مكاسب الإنتاجية تتباطأ ، مما يخلق ضغوطًا تصاعدية على سعر التعادل الصخر / الصخر الزيتي.

- تكلفة رأس المال للتنقيب عن المياه العميقة وإنتاجها (E&P) - يظل قطاع المياه العميقة جذابًا للبنوك وصناديق التحوط وغيرها ، ويتوفر التمويل بسهولة لعوامات الإنتاج المدعومة بعقد إيجار طويل الأجل مع طرف مقابل حقيقي.

- الوصول إلى موارد المياه العميقة البرازيلية - فتحت الحكومة فرص الاستثمار الأجنبي في الموارد البحرية البرازيلية وخففت بعض متطلبات المحتوى المحلي.

في (معظمهم) الفئة السلبية هي

- القيود المفروضة على مقاولي الهندسة والمشتريات والبناء (EPC) - قدرة المقاولين الرئيسيين للتأجير FPSO على تنفيذ عقود تأجير FPSO EPC + كبيرة متعددة في وقت واحد يمكن أن تقيد من وتيرة مشاريع FPSO على المدى القريب. على سبيل المثال ، لدى Modec الآن سبعة عقود FPSO كبيرة في مراحل مختلفة من الإنجاز. لم يسبق لمودك أن تراكم هذا الحجم الكبير - الذي سيختبر تنفيذه عمق إمكانيات الشركة لإدارة المشاريع.

- قيود الاستثمار الأولية - لا يزال الإنفاق الرأسمالي على المشروعات الأولية ضعيفًا حيث تؤكد شركات النفط على "الانضباط المالي" وتخصيص الأموال النقدية المتاحة لتوزيعات الأرباح وإعادة شراء الأسهم.

في فئة غير معروفة

- البجعات السوداء - ستحدث بلا شك أحداث سلبية وإيجابية غير متوقعة تؤثر على النشاط في قطاع المياه العميقة خلال السنوات الخمس المقبلة. لديهم في الماضي - على سبيل المثال ، 2010 تسرب النفط ماكوندو.

استنادًا إلى تحليلنا لظروف السوق المستقبلية ، فإننا نتوقع طلبات شراء ما بين 41 إلى 56 إطارًا لسطح العمل و 8 إلى 12 وحدة إنتاجية أجنبية بين عامي 2020 و 2024. ومن المتوقع أن تولد عقود البناء نفقات تتراوح بين 56 و 77 مليار دولار. من المتوقع أن تمثل البرازيل ما بين 30٪ إلى 40٪ من طلبات FPSO خلال السنوات الخمس القادمة. من المتوقع أن تكون إفريقيا ثاني أكبر مصدر لنشاط FPSO ، مع حوالي 25 ٪ من الطلبات. في المرتبة التالية شمال أوروبا وجنوب شرق آسيا / الصين ، مع كل حوالي 10 ٪.

نتوقع أن 20 إلى 25 ٪ من مشاريع FSPO على مدى السنوات الخمس المقبلة سوف تنطوي على استخدام FPSO المعاد نشرها. على افتراض السيناريو الأكثر ترجيحًا ، نتوقع أن تستلزم 10 إلى 13 مشروعًا من مشاريع FPSO إعادة توزيع. ستتألف أوامر FPU على مدار السنوات الخمس القادمة بشكل أساسي ، إن لم يكن كليا ، من نصف نهائي للإنتاج. سيكون معظمها لمشاريع في خليج المكسيك الأمريكي أو أستراليا في الخارج.

لا يوجد TLP وعدد قليل من مشاريع spar مرئية حاليًا.

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

المصدر: IMA / قاعدة بيانات تقارير الطاقة العالمية

| نموذج تقرير عام 2020 لتوقعات الإنتاج |

|---|

يتم توفير تفاصيل توقعات العوام في الإنتاج لعام 2020 في تقرير توقعات السوق لـ IMA / WER الصادر في أواخر عام 2019. ندرس توقيت عقود EPC ومصادر القوة الشرائية واستراتيجية الشراء العائمة واستخدام FPSOs المعاد توزيعها والمشهد التنافسي وما إلى ذلك. تقارير شهرية نقوم بتتبع مدى ارتباط الطلب الفعلي بالتوقعات وفي شهر مارس من كل عام نقوم بإعادة معايرة التوقعات لتعكس التغيرات في وضع السوق. للحصول على معلومات حول تقرير وقاعدة بيانات الإنتاج العائم لعام 2020 ، يرجى زيارة: www.worldenergyreports.com أو الاتصال: بول موريس |

شركة بيكر هيوز تفوز بعقد توسعة محطة سابين باس للغاز الطبيعي المسال التابعة لشركة شينير

-172102 "(حقوق الصورة: شينير)")

شركتا بلو إنيرجيز وتوتال إنيرجيز تُسرّعان عمليات الاستكشاف قبالة سواحل ليبيريا

الجزء العلوي من منصة هوجين بي في طريقه إلى مشروع تطوير بحر الشمال

-171989 "(حقوق الصورة: Aker BP)")

شركة فاتنفال تقوم بتركيب أول دعامة أحادية في أكبر مزرعة رياح بحرية في ألمانيا

-171929 "تركيب Nordlicht Monopil (الائتمان: DEME)")

-171805 "(حقوق الصورة: فارد)")

-171635 "(حقوق الصورة: كونراد)")

-171544 "(مصدر الصورة: PRIO)")