التفاؤل الحذر لاسترداد الخارج

-99738 "(الصورة: بتروبراس)")

تم إجراء الكثير من الانتعاش المتوقع في الخارج. ونحن نشارك هذا التفاؤل. نعتقد أنه سيكون هناك حوالي 20 قرارًا استثمارًا نهائيًا (FID) لوحدات الإنتاج والتخزين والتفريغ العائمة (FPSO) ، وحوالي 60 مشروعًا تحت سطح البحر وما مجموعه 330 شجرة قيد التنفيذ هذا العام. ومع ذلك ، فإننا نشعر بالقلق من أن عام 2020 قد لا يقدم مثل هذه النظرة الإيجابية لنشاط تنموي جديد وأن الزخم قد يتحول إلى سلبية.

تعكس النظرة المستقبلية الأضعف على المدى المتوسط تأثير تخفيضات النفقات الرأسمالية للاستكشاف والإنتاج (E&P) للفترة 2015 - 2017 ودورة الصناعة. على الرغم من وجود نظرة بناءة في الخارج بشكل عام ، إلا أننا نعتقد أنه سيكون من الحكمة صياغة نموذج تفاؤل حذر بشأن مآخذ النظام لعام 2020 وما بعده.

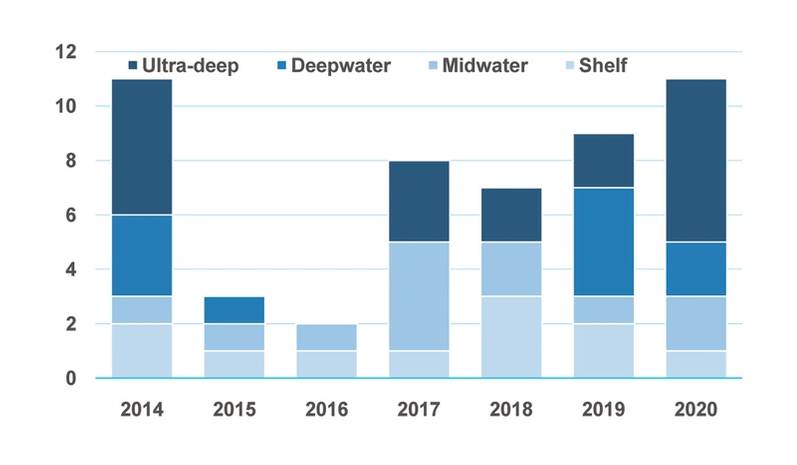

FPSO FIDs بواسطة عمق الماء

FPSO FIDs بواسطة عمق الماء

| مجموعة عمق الماء | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| رفوف | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| ميدووتر | 1 | 1 | 1 | 4 | 2 | 1 | 2 |

| مياه عميقة | 3 | 1 | 0 | 0 | 0 | 4 | 2 |

| المتطرف في المياه العميقة | 5 | 0 | 0 | 3 | 2 | 2 | 6 |

| المجموع الكلي | 11 | 3 | 2 | 8 | 7 | 9 | 11 |

من الحوض الصغير لعام 2016 ، ارتدت كمية الطلب ؛ لأشجار البحر ، نمت السوق أربعة أضعاف. تم منح 78 شجرة فقط في قاع السوق. بالنسبة لعام 2019 ، نعتقد أنه سيتم طلب أكثر من 330 ، لكن توقع نمو عام آخر بنسبة +/- 30٪ في السوق الدورية يبدو متفائلاً للغاية بالنسبة لنا. في حين أننا نعتقد أن سلسلة التوريد ستكون قادرة على التعامل مع هذه الزيادة دون تكبد تضخم تكلفة المواد ، فإن خط أنابيب المشاريع لا يكفي في هذه المرحلة لدعم عام آخر من هذا النمو القوي.

بالإضافة إلى عدم وجود مشاريع في خط الأنابيب ، أدى تقلب أسعار النفط في الآونة الأخيرة إلى تفاقم المشكلة. وقد خفف الضغط النزولي الثقة على المدى المتوسط. في بعض الحالات ، تسبب عدم اليقين في إعادة تقييم محافظ التطوير ، مع عدم رغبة شركات المنبع في اللحاق بالسكين المتساقط ومشروع FID في خضم انخفاض أسعار النفط. شهدت التأخيرات اللاحقة في وضع اللمسات الأخيرة على تحديدات المفاهيم العديد من الجداول الزمنية للمشروع تنزلق إلى اليمين ، في حين ترددت فرق المشتريات في نقل المشاريع عبر بوابات القرار.

تأثير هذه التأخيرات هو أن أوامر الغواصة يمكن أن تهدأ في عام 2020 ، وأن أوامر FPSO من المرجح أن تظل ثابتة على نطاق واسع. نتوقع منح حوالي 290 شجرة تحت سطح البحر ، إلى جانب 19 FPSOs على مدار عام 2020. على الرغم من احتمال أن تكون مخيبة للآمال من حيث الزخم ، ينبغي أن ينظر إلى هذا التوقع في سياق مدى كآبة السوق بين عامي 2015 و 2017 ، وعلى ضوء التزام شركات النفط الجديد بالانضباط الرأسمالي وميزانيات الإنفاق الرأسمالي الثابتة. لا يزال من المحتمل أن يقدم السوق فرصًا أكثر بكثير من تلك التي تم تقديمها خلال فترة الركود.

على الرغم من أننا ننصح بحذر السوق بشكل عام ، إلا أننا أكثر تفاؤلاً بشأن المياه العميقة. على وجه الخصوص ، نحن على ثقة من أن سوق ما قبل الملح البرازيلي سوف يدفع النمو لهذه الصناعة. نتوقع أن يتم منح أكثر من 100 شجرة على مدى السنوات الأربع القادمة ، إلى جانب 13 FPSOs. ستوفر هذه الفرص لسلاسل التوريد المحلية والدولية ، من المهندسين ، وصولاً إلى الحفارات وصانعي الأنابيب وأعمال التركيب في الخارج. بين FPSOs التي نتوقع المضي قدمًا فيها ، نسلط الضوء على استبدال Marlim FPSOs وسفينة Mero الثانية كمرشحين أقوياء للحصول على الجائزة في عام 2019 ، إلى جانب Buzios 5. مع الانتقال إلى 2020 ، نتوقع أن يستفيد السوق من الانفتاح المسبق الحقول الملحية للمشغلين الدوليين والاستثمار. من المحتمل أن تقوم شركة Equinor بتزويد FID بسفينة Carcara جنبًا إلى جنب مع مشاريع Petrobras 'Itapu و Parque das Baleias.

وراء البرازيل ، لقد شجعتنا أحواض المياه العميقة في غرينفيلد قبالة غيانا والهند ، والتي من المحتمل أن تعوض معًا عدم إحراز تقدم في الاستثمار في المياه العميقة في المكسيك ، تم تقليصها على المدى القصير بقرار وقف جولات التراخيص المقبلة. توفر الأسواق الأنجولية والنيجرية أيضًا فرصًا لسلسلة التوريد ، حيث تقدم أنجولا بشكل خاص نطاطًا قويًا بالردود تحت سطح البحر بينما تتطلع Sonangol وشركاؤها إلى وقف الانخفاض الحاد في الإنتاج. في نيجيريا ، نحن مترددون في استدعاء التعافي في المياه العميقة على خلفية التأخيرات المستمرة في Bonga Southwest و Zabazaba ، لكننا نلاحظ أمثال Owowo و Preowei tiebacks كمشاريع تجمع زخمًا إيجابيًا.

بشكل عام ، نتوقع أن تمثل مشاريع المياه العميقة حوالي 55 ٪ من FIDs تحت سطح البحر في عام 2019 وما يقرب من 60 ٪ في عام 2020.

FIDs تحت سطح البحر بواسطة عمق الماء

FIDs تحت سطح البحر بواسطة عمق الماء

| مجموعة عمق الماء | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| رفوف | 25 | 1 | 8 | 10 | 8 | 9 | 20 |

| ميدووتر | 55 | 61 | 23 | 103 | 88 | 100 | 82 |

| مياه عميقة | 71 | 66 | 47 | 38 | 113 | 112 | 81 |

| المتطرف في المياه العميقة | 78 | 29 | 0 | 39 | 35 | 94 | 98 |

| المجموع الكلي | 229 | 157 | 78 | 190 | 244 | 315 | 281 |

بعد عام 2020 ، قد يؤثر الافتقار إلى الاكتشافات الحديثة على قادوس التطوير. على الرغم من أن نشاط الاستكشاف والتقييم يجب أن يكون قويًا على مدار الـ 18 شهرًا القادمة ، إلا أن الأمر سيستغرق بعض الوقت للتصفية إلى جوائز المشروع. حققت الصناعة تقدماً رائعاً في تقصير المهل الزمنية ولكن لا نعتقد أنها اختصرت إلى درجة تمكن من خلالها اكتشاف مشاريع أكبر وتطويرها بشكل جماعي في أقل من ثلاث سنوات مما يؤثر بالتالي على توقعاتنا لعام 2020/21 ماديًا.

حققت الصناعة تقدماً أفضل في عمليات الاسترداد الصغيرة التي تقدم عمليات استرداد أسرع. ومن هنا نتوقع الجزء الأكبر من الاستثمار في عام 2020 ، وخاصة بالنسبة لصناعة البحر. أمثلة من المرحلة الأطلسية الثالثة في خليج المكسيك الأمريكي و Luno 2 هي أمثلة حديثة على الإنتاج الإضافي الذي يتم ربطه مرة أخرى بالبنية التحتية الحالية ووضع اتجاه يسير إلى الأمام. نلاحظ أن Lundin لديها مجموعة من المرشحين للوراء على منصة Edvard Grieg في خط الأنابيب ، في حين أن تقنيات الزلازل الجديدة التي اعتمدتها أمثال شركة BP قد ملأت خط الأنابيب في الولايات المتحدة.

في أماكن أخرى من خليج المكسيك ، ينبغي أن يكون مشغلو E&P المستقلون الذين بقوا ملتزمين بالبحر خلال فترة الركود ، مثل LLOG ، قادرين على الاستفادة من البيئة منخفضة التكلفة ومعرفة FID مثل Kahleesi و Mormont و Red Zinger و Nearly Headless Nick. ، من بين أمور أخرى على مدى 18 شهرا القادمة.

بالنظر إلى المدى الطويل وما بعد عام 2021 ، يجب أن تبدأ الصناعة في الاستفادة من نشاط الاستكشاف الأكبر. نحن على ثقة من أن نشاط FID يجب أن يكون قويًا مع مجموعة من الفرص عبر بحر الشمال وخليج المكسيك وأمريكا الجنوبية وأماكن أخرى. يجب دعم النشاط من خلال زيادة الاستثمارات المتعلقة بالمشاريع الآسيوية ، بينما من المرجح أن تكون البرازيل أكبر سوق منفرد.

على المدى القريب ، ربما تعافى السوق من أدنى مستوياته لكننا بعيدون عن ذروة الدورة السابقة ، مع عدم وجود طريق واضح للعودة إلى القمة. لرؤية عودة إلى مستويات نشاط 2012-2014 ، وبالتالي التسعير ، تبدو متفائلة للغاية بالنظر إلى المناخ الكلي غير المؤكد.

بالنسبة لسلسلة التوريد ، في ظل عدم وجود انتعاش على أساس الحجم ، وفي ضوء التوقعات المتفائلة بحذر ، يجب أن تنظر الصناعة الخارجية إلى العروض المتمايزة وتمكين التقنيات الناشئة من الازدهار في الوضع الطبيعي الجديد. التكنولوجيا مثل تصميم SB4 Offshore's Fast4Ward FPRO الذي يمكن أن يسرع من الوقت لأول نفط ينبغي أن تساعد في تأمين مكاسب حصتها في السوق في قطاع يبدو أصغر هيكلياً من الدورات السابقة.

المؤلف

غريغوري براون هو المدير المشارك - في الخارج ، Maritime Strategies International Ltd. وهو يقود تطوير MSI's Oil and Gas Tracker ويقدم استشارات السوق والتحليل والنمذجة التجارية لقاعدة عملاء MSI في الخارج من المقاولين والمشغلين والمجتمع المالي.

مكتب إدارة الطاقة في المحيطات يقترح بيع عقد إيجار BBG3، وهو ثالث عقد إيجار في خليج أمريكا

شركة دولفين دريلينج تُبرم اتفاقية تسويق مع شركة فانترس إنك لمنصة بلاكفورد دولفين شبه الغاطسة

")

شركة مبادلة تستعين بشركة سفن صغيرة (SLB) لخدمات الحفر في المياه العميقة قبالة سواحل إندونيسيا

-168002 "(حقوق الصورة: SLB)")

اندماج ترانس أوشن وفالاريس لإنشاء شركة حفر بحرية كبرى بقيمة 17 مليار دولار تضم 73 منصة حفر

")

بدء المرحلة الثانية من مشروع إيني للغاز الطبيعي المسال في الكونغو بتصدير أول شحنة من الغاز الطبيعي المسال (فيديو)

-167856 "(حقوق الصورة: إيني)")

بئر استكشافية في منطقة بحرية قبالة سواحل البحر الأسود تفشل في تحقيق نتائج.

-167727 "سفينة الحفر غلوبتروتر 1 (حقوق الصورة: شركة نوبل)")

أول توربين يرتفع شامخاً في مزرعة رياح بحرية تابعة لشركة دومينيون إنرجي بقدرة 2.6 جيجاواط في الولايات المتحدة

-167623 "(حقوق الصورة: دومينيون إنرجي)")

شركة إكوينور تمدد إقامة سفينة الحفر التابعة لشركة سي دريل قبالة سواحل البرازيل

حقل سيمي التابع لشركة أكراكي يستعد لبدء الإنتاج في أوائل فبراير مع انتهاء عمليات الحفر

-167415 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة سي دريل تعزز حجم أعمال الحفر البحري من خلال منح عقود متعددة المناطق

-167309 "سفينة الحفر ويست كابيلا (حقوق الصورة: سي دريل)")

برافا إنيرجيا تشتري حصة بتروناس في أصول حوض كامبوس مقابل 450 مليون دولار

-167178 "(حقوق الصورة: برافا إنيرجيا)")

أطلقت شركة أولستين فيرفت أولى سفينتين جديدتين من طراز CSOV لصالح شركة جي بي مورغان.

-166941 "(حقوق الصورة: أولستين فيرفت)")