ارتفاع تكاليف الحرب: البنية التحتية للطاقة في الخليج تواجه فاتورة إصلاح بقيمة 25 مليار دولار

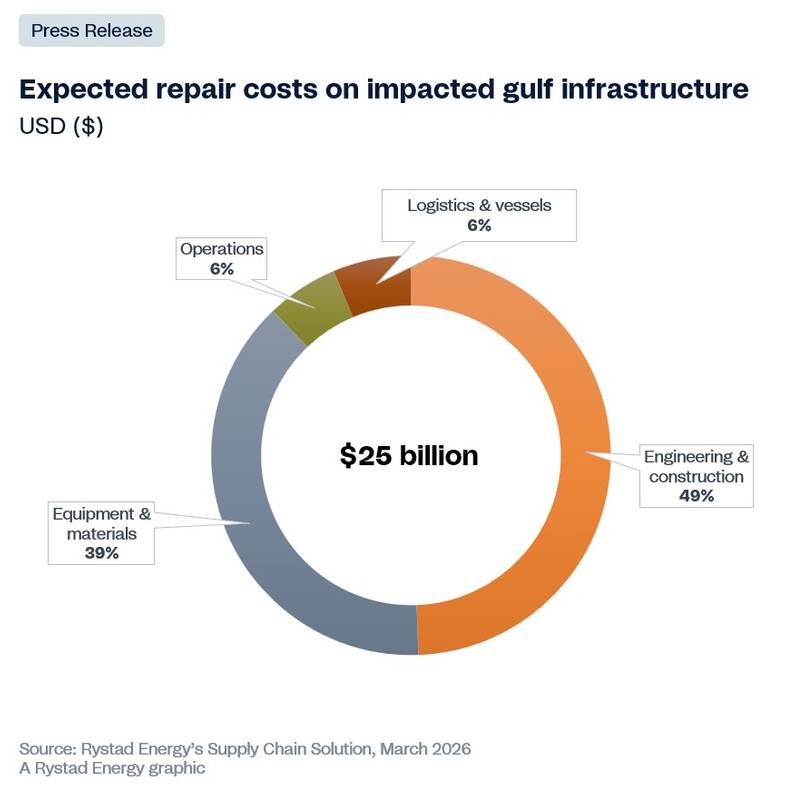

أدت الحرب في الشرق الأوسط إلى اضطرابات حادة في إمدادات النفط والغاز العالمية، حيث لحقت أضرار وتوقفات بوحدات إنتاج الغاز الطبيعي المسال، ومصافي التكرير، ومحطات الوقود، ومرافق تحويل الغاز إلى سوائل الحيوية في جميع أنحاء المنطقة. ووفقًا لتقديرات شركة ريستاد إنرجي، قد تصل تكاليف إصلاح واستعادة البنية التحتية للطاقة حتى الآن إلى 25 مليار دولار على الأقل، استنادًا إلى تقييم أولي للمنشآت المتضررة، ومن المتوقع أن ترتفع هذه التكاليف.

من المرجح أن يكون الإنفاق مدفوعاً بشكل أساسي بالهندسة والإنشاءات، يليه المعدات والمواد.

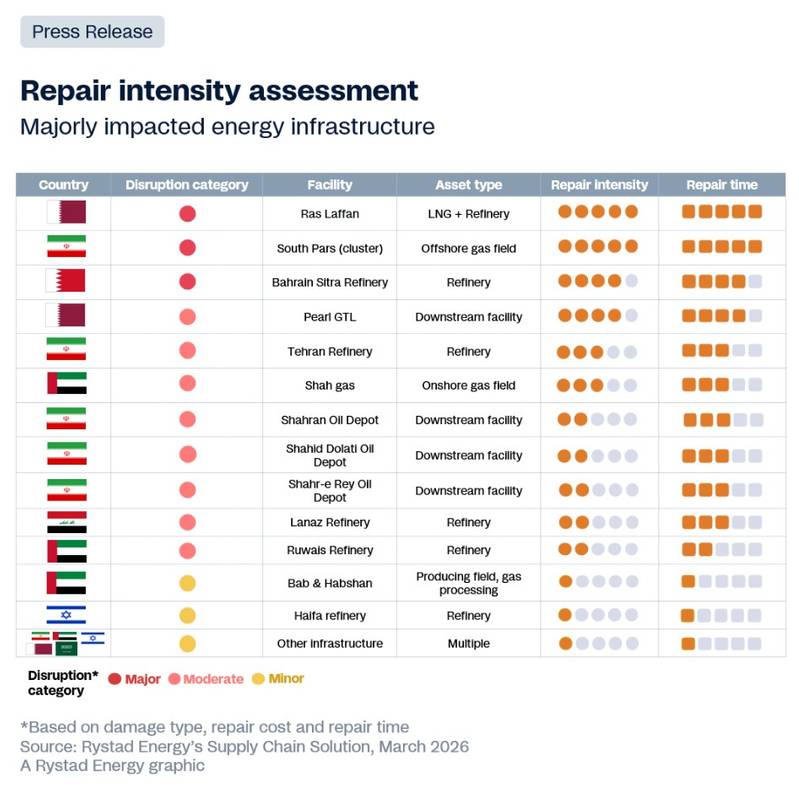

عند تقييم تكاليف الإصلاح والجداول الزمنية لإعادة التشغيل الكاملة عبر مستويات الخطورة المختلفة، تبرز حالة شاذة بوضوح في مدينة رأس لفان الصناعية في قطر، حيث أدى تدمير وحدتي إنتاج الغاز الطبيعي المسال S4 وS6 إلى إعلان حالة القوة القاهرة وانخفاض الطاقة الإنتاجية بنسبة 17%، أي ما يعادل حوالي 12.8 مليون طن سنويًا. ومع ذلك، لن يكون رأس المال وحده كافيًا لإعادة تشغيل المنشأة، إذ قد تستغرق عملية التعافي الكامل ما يصل إلى خمس سنوات.

ويرجع ذلك إلى أن توربينات الغاز ذات الإطار الكبير اللازمة لتشغيل ضواغط التبريد الرئيسية للغاز الطبيعي المسال يتم توريدها من قبل ثلاثة مصنعين للمعدات الأصلية فقط على مستوى العالم، وقد دخلوا جميعًا عام 2026 مع تراكمات إنتاجية تتراوح بين سنتين إلى أربع سنوات، مدفوعة بالطلب الناتج عن كهربة مراكز البيانات وإيقاف تشغيل محطات الفحم.

سيتحدد تعافي منطقة الخليج بشكل أقل برأس المال المالي وأكثر بالقيود الهيكلية. فبينما قد تُستعاد بعض الأصول في غضون أشهر، قد تبقى أخرى خارج الخدمة لسنوات. وبغض النظر عن وضع مضيق هرمز، فإن كل يوم من البنية التحتية المتضررة أو المتوقفة عن العمل يُبعد طاقة الإنتاج التي كانت سائدة قبل الحرب أكثر فأكثر. ويبرز حقل جنوب فارس البحري الإيراني ومنشأة رأس لفان القطرية كحالتين مثيرتين للقلق بشكل خاص.

قال أودون مارتينسن، رئيس قسم أبحاث سلاسل التوريد في شركة ريستاد إنرجي: "إن حجم الأضرار وطول فترات انتظار المعدات الحيوية قد يؤديان إلى بطء عملية التعافي في رأس لفان، في حين أن استبعاد إيران قانونياً من سلاسل التوريد الغربية يعني أنها ستضطر إلى الاعتماد على المقاولين الصينيين والمحليين، وهو نهج ممكن تقنياً ولكنه قد يكون أبطأ وأكثر تكلفة. لذا، يجب إعطاء الأولوية للإصلاحات العاجلة على حساب التوسع المخطط له".  (حقوق الصورة: ريستاد إنرجي)

(حقوق الصورة: ريستاد إنرجي)

وبالنظر إلى ما وراء قطر، تمثل البحرين المجاورة سيناريو اضطراب مختلفًا تمامًا. فقد تعرضت مصفاة بابكو سترة لهجومين، مما أدى إلى أضرار مؤكدة في وحدتي تقطير النفط الخام ومجموعة خزانات، مع إعلان حالة القوة القاهرة في جميع عمليات المجموعة. وهنا، لا يكمن القيد في نقص المعدات أو العقوبات، بل في توقيت الضرر بالنسبة لدورة استثمار الأصل.

كان المرفق قد وصل لتوه إلى مرحلة الاكتمال الميكانيكي في إطار برنامج التحديث الذي تبلغ تكلفته 7 مليارات دولار في ديسمبر من العام الماضي، وكان مقاولو الهندسة والمشتريات والإنشاءات لا يزالون في الموقع يضعون اللمسات الأخيرة على التزامات زيادة الإنتاج عندما وقعت الهجمات.

أدى تدمير وحدة التقطير الجوي حديثة التشغيل، بعد أشهر قليلة من بدء الإنتاج، إلى فقدان طاقة معالجة جديدة، مما أدى إلى تأخير الإيرادات المخصصة لدعم الاستثمار الأخير. ومن المرجح أن تتطلب إعادة تأهيل الوحدات إعادة حشد المقاولين الدوليين بتكاليف باهظة نتيجة النزاعات، وفي ظل تأمين غير مؤكد ضد مخاطر الحرب، حيث أن الأصول المتضررة لم تكن قد دخلت الخدمة إلا مؤخرًا.

شهدت دول أخرى اضطرابات متوسطة إلى طفيفة، بما في ذلك الإمارات العربية المتحدة والكويت والعراق والمملكة العربية السعودية. وفي جميع المنشآت المتضررة، يُعدّ مدى كثافة وقرب منظومة الهندسة والمشتريات والإنشاءات المحلية المحيطة بكل منشأة العامل الأكثر تأثيراً في مسارات التعافي، وهو متغير غالباً ما يُستهان به في تقييمات الأضرار التقليدية.

إن إعادة التشغيل السريع لشركة أرامكو السعودية في رأس تنورة، حيث كانت فرق الصيانة موجودة بالفعل في الموقع لإجراء عملية صيانة مخططة عندما سقطت الأنقاض داخل المحيط، توفر أوضح مثال على المزايا التي تتيحها القدرات المحلية العميقة.

(حقوق الصورة: ريستاد إنرجي)

(حقوق الصورة: ريستاد إنرجي)

ستعتمد سرعة التعافي في المنطقة على القدرة التنفيذية وتوقيت نشر رأس المال، مع تزايد الإنفاق على الإصلاحات. ومن المرجح أن تعطي الشركات المشغلة الأولوية لإعادة تأهيل الحقول القائمة بدلاً من تطوير حقول جديدة، مما يخلق طلباً على شركات المقاولات الهندسية والإنشائية ومصنعي المعدات الأصلية، لا سيما تلك التي تتمتع بخبرة إقليمية واتفاقيات قائمة مع شركات النفط الوطنية.

من المرجح أن تركز الأعمال على المدى القريب على عمليات التفتيش والهندسة وإعداد المواقع، يليها استبدال المعدات والإنشاءات مع تخفيف قيود التوريد. أما في إيران، فإن استمرار العقوبات سيحد من وصول المقاولين والتكنولوجيا الغربية، مما يترك المجال أمام الشركات المحلية وشركات شرق آسيا للاستحواذ على معظم الأنشطة المتعلقة بالتعافي.

(التحليل مقدم من شركة ريستاد للطاقة)

شركة أمبليتيود إنرجي تحصل على ترخيص إنتاج حقل آني للغاز قبالة سواحل أستراليا

-170410 "(حقوق الصورة: Amplitude Energy)")

النرويج تضيف 70 منطقة بحرية في جولة جديدة من تراخيص النفط والغاز

")

التكنولوجيا كعامل تمكين لأمن الطاقة في آسيا البحرية

إيقاف تشغيل الآبار: آفاق أوسع للمبتكرين ذوي الخبرة المثبتة

-170109 "(حقوق الصورة: شركة أودفيل للتكنولوجيا)")

-169994 "(حقوق الصورة: فان أورد)")

")

")

-169710 "Cidade de Campos dos Goytacazes FPSO (الائتمان: MODEC)")

")