انهيار أسعار النفط - إلى أين تتجه آسيا من هنا؟

استجابتنا شركات الطاقة في منطقة آسيا والمحيط الهادئ للتحديات غير المسبوقة على جبهات متعددة عام 2020.

يعد فيروس كورونا بالفعل أخطر صدمة تضرب الاقتصاد العالمي منذ الأزمة المالية منذ أكثر من عقد.

إن الزيادة الهائلة في إجراءات الاحتواء لها تأثير اقتصادي سلبي ونمو أضعف للناتج المحلي الإجمالي ، وربما ركود عالمي محتمل ، في عام 2020 أصبح حقيقة واقعة الآن. دخل الطلب على النفط في حالة من التدهور الشديد. نتوقع الآن أن يكون الاستهلاك العالمي للنفط في الربع الأول أقل بمقدار 2.7 مليون برميل في اليوم عن نفس الفترة من العام الماضي.

كان رد مجموعة أوبك + مذبحة حيث استعد أكبر منتجين ، المملكة العربية السعودية وروسيا ، لحرب أسعار. انخفضت أسعار النفط بشكل حتمي من منحدر ، مع انخفاض خام برنت إلى ما دون 30 دولارًا أمريكيًا للبرميل.

تتصارع شركات الطاقة عبر منطقة آسيا والمحيط الهادئ الآن بشأن كيفية الاستجابة لأحداث متعددة ؛ خسارة فادحة في الطلب بسبب تفشي فيروس كورونا ، وعدم اليقين شبه التام بشأن المدة ومدى شدة الآثار المستقبلية ، وإعادة ضبط أسعار الطاقة بشكل دراماتيكي في أعقاب انهيار أسعار النفط.

تم تعليق الاستثمار في المنبع في منطقة آسيا والمحيط الهادئ

ليس هناك شك في أن الطلب المفقود والأسعار المستمرة التي تقل عن 40 دولارًا أمريكيًا للبرميل يجب أن تعني موجة جديدة من التخفيض الوحشي في تكاليف الصناعة.

سيتم خفض الإنفاق التقديري. نظرًا لعدم وجود فائض في النظام ، ستكون التخفيضات بالضرورة سريعة وعميقة. النفط الضيق الأمريكي هو التركيز الواضح ، لكن الشركات في جميع أنحاء آسيا والمحيط الهادئ مجبرة أيضًا على الرد.

توقع فريق استكشاف APAC لدينا حوالي 200 بئر استكشافية في المنطقة في عام 2020. وقد ينخفض هذا الآن بنسبة تصل إلى 30٪. سيقوم معظم المستكشفين بتأخير الحملات التي لم يتم الالتزام بها بعد أو إذا فشلت اقتصاديات البئر عند 35 دولارًا أمريكيًا / برميل.

ونتيجة لذلك ، سيتقلص الإنفاق على الاستكشاف ، حيث سينخفض بما يصل إلى مليار دولار أمريكي من المستوى المتوقع البالغ 4.5 مليار دولار أمريكي هذا العام. حاليًا ، حوالي 16٪ فقط من الآفاق المستقبلية في منطقة آسيا والمحيط الهادي التعادل أقل من 35 دولارًا أمريكيًا / برميل ، ومعظم هذه الاحتمالات أصغر في المجال القريب.

مع عدد أقل من الآبار التي تم حفرها ، يمكن لآسيا أن تتوقع زيادة متطلبات الاستيراد في السنوات المقبلة.

العودة إلى وضع البقاء على قيد الحياة سيجعل 2020 FIDs صعبة

ستؤدي فترة استمرار انخفاض الأسعار إلى تأخير معظم عمليات FID المنبع في المنطقة. مع إعطاء الشركات الأولوية للتدفقات النقدية قصيرة الأجل ، فإن القدرة على التمويل والاستعداد للقيام بمشاريع جديدة كثيفة رأس المال ستخضع للتدقيق.

في المناخ الحالي ، يتعين على شركات الاستكشاف والإنتاج تعزيز ميزانياتها العمومية للبقاء على قيد الحياة في ظل انخفاض أسعار النفط التي طال أمدها.

ستكون أكبر ضربة في أستراليا حيث تهدف الشركات إلى معاقبة استثمارات الغاز الطبيعي المسال الكبيرة والمهمة من الناحية الاستراتيجية في عام 2020.

كما سيتم تأجيل المشاريع الهامة في جنوب شرق آسيا.

من بين تلك المشاريع التي تستهدف FID في عام 2020 ، تمثل سكاربورو الأسترالية (التي تديرها وودسايد) وباروسا (التي تديرها سانتوس) 52٪ من الإنفاق غير المصرح به و 48٪ من الاحتياطيات.

قبل انهيار أسعار النفط ، كان سانتوس ووودسايد يتطلعان بالفعل إلى تقليص تعرضهما لأسهم كل منهما لتخفيف متطلبات رأس المال.

سيكون هذا صعبًا على المدى القريب حيث تقوم الشركات بطرح خطط إدارة رأس المال للتحكم في النفقات التقديرية أو تأخيرها. سيتم تحدي جميع المشاريع التي تتنافس للحصول على FID ولكنها تتطلب خفضًا في مستوى الانكشاف في الأسهم.

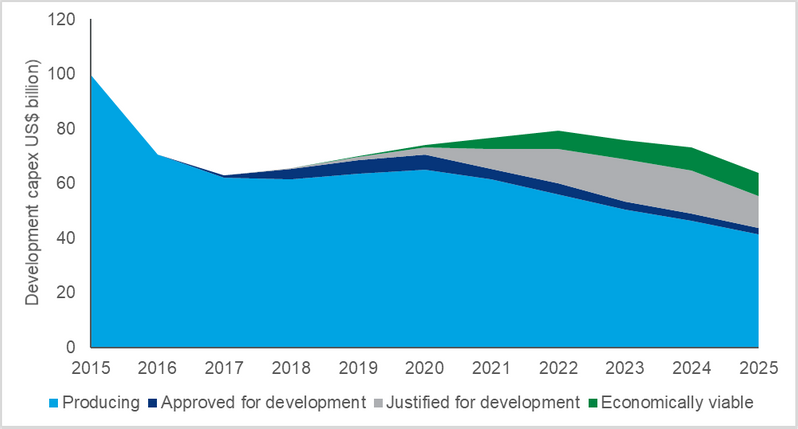

بالنظر عبر منطقة آسيا والمحيط الهادئ ، فإن ما يقرب من 35 مليار دولار من الإنفاق السابق على FID والإنفاق على التطوير معرض للخطر في 2020-2022 ، وذلك قبل أن نفكر في التخفيضات المحتملة للإنفاق الحالي على إنتاج الأصول.

أنا

أنا

التسمية التوضيحية: ما يقرب من 35 مليار دولار من الإنفاق المعرض للخطر في 2020-2022 (المصدر: Wood Mackenzie Lens)

التأثير على إنتاج النفط والغاز الحالي في منطقة آسيا والمحيط الهادئ

بالنسبة لإمدادات المنبع الحالية ، يكون التأثير أكثر تواضعًا. السوق الرئيسي هنا هو الصين. تنتج الدولة 3.7 مليون برميل في اليوم ، أي ما يعادل أكثر من 60٪ من إنتاج المنطقة البالغ 6 ملايين برميل في اليوم.

على أساس التكلفة الحدية قصيرة المدى ، نعتقد أن كل هذا الإنتاج آمن. لكن هذه ليست الصورة الكاملة. مع النفقات الرأسمالية الإضافية المطلوبة لمواصلة الحفر التنموي في عدد من المشاريع الناضجة ، فإن حوالي 700000 برميل في اليوم من النفط الخام الصيني "خارج نطاق المال" حاليًا بسعر 35 دولارًا أمريكيًا / برميل نفط. لكن هذا لا يعني أننا سنرى هذه الأحجام مغلقة. خلال فترة الانكماش الأخيرة ، تم تخفيف حقول التكلفة المرتفعة ، وانخفض الإنتاج للحفاظ على رأس المال.

هذه المرة ، الوضع أكثر تعقيدًا بكثير. مع عودة الصين إلى العمل ببطء بعد أسوأ حالات فيروس كورونا ، تتعرض شركات النفط الوطنية الصينية لضغوط شديدة لتكثيف النشاط وزيادة الإنفاق ومنح الاقتصاد كل المساعدة الممكنة.

كيف ستستجيب شركات النفط الوطنية؟

شركات النفط الوطنية في آسيا هي أكبر منتجي المنطقة ، وستكون لكيفية تكيفها مع أسعار النفط المنخفضة تداعيات تتجاوز الكميات.

تعتمد الحكومات على هذه الشركات في الإيرادات الضريبية والتوظيف وقرارات استيراد الطاقة.

ستحدد كيفية تفاعل شركات النفط الوطنية مع هذه الأزمة التوقعات الإقليمية لقطاع النفط والغاز لسنوات قادمة. كما هو الحال مع شركات النفط الوطنية الصينية ، أتوقع أن يغير عدد قليل من الشركات الوطنية الآسيوية خطط إنفاقها لعام 2020 ، على الرغم من انخفاض الأسعار.

تتطلع الحكومات إلى الشركات المملوكة للدولة للحفاظ على النشاط الاقتصادي والتوظيف ، مما يشير إلى أن الإنفاق سيستمر كما هو مخطط له. سيتم الآن تعليق أي برامج سحب استثمارات محتملة ، وعلى الرغم من فرصة السوق الهائلة ، فمن غير المرجح حدوث عمليات اندماج واستحواذ لمواجهة التقلبات الدورية.

سيتم إعطاء الأولوية للعمليات المحلية على الاستثمار الدولي. ذكرت بتروناس و ONGC بالفعل أنهما لن يغيروا الاتجاه في عام 2020 ، وكما تمت مناقشته ، أعتقد أنه يمكننا توقع رسالة مماثلة من شركات النفط الوطنية الصينية.

بالنسبة لـ PERTAMINA و PTTEP ، سيكون الاهتمام المباشر أكثر بإدارة انتقال التشغيل للأصول الاستراتيجية Rokan و Erawan. أي اضطراب في الاستثمار سيكون له تأثير كبير على كل من الشركات والإنتاج الوطني.

تستطيع مصافي التكرير في آسيا تحسين المعروض من النفط الخام ، لكن نقص الطلب يعني استمرار هوامش الربح الضعيفة

يأتي انهيار أسعار النفط في وقت صعب لمصافي التكرير الآسيوية. تعرضت الهوامش وتدفق النفط الخام للهزيمة بالفعل مع تضرر الطلب من فيروس كورونا. من الواضح أن أي احتمال لنمو الطلب العالمي على النفط في عام 2020 معرض للخطر ، ويرجع ذلك أساسًا إلى ضعف الطلب خارج الصين الآن بعد أن أصبح فيروس كورونا جائحة عالميًا. تاريخياً ، تحفز أسعار النفط المنخفضة الطلب على النفط ، لكن المدى الذي ستساعد به أسعار النفط المنخفضة على تعافي الطلب هذه المرة محدود بإجراءات احتواء فيروس كورونا الواضحة.

إن الاتجاه الصعودي في هوامش التكرير يتوقف على انتعاش الطلب على النفط. بالإضافة إلى التعامل مع ضعف الطلب على النفط ، تتكيف المصافي الآن مع انخفاض أسعار النفط وزيادة كبيرة في إنتاج أوبك ابتداء من أبريل.

اعتبارًا من الشهر المقبل ، ستخفض المملكة العربية السعودية أسعار البيع الرسمية لمصافي التكرير الآسيوية بمقدار 4-7 دولارات للبرميل لحماية حصتها في السوق من النفط الخام المتنافس من الولايات المتحدة وروسيا وأفريقيا. ستؤدي الزيادة الكبيرة في خام أوبك إلى تباين أوسع في أسعار النفط الخام بين دبي وخام برنت.

هذا مفيد لمصافي التحويل المعقدة والعميقة مثل Reliance و Nayara Energy في الهند و Sinopec و PetroChina في الصين. في البيئة الحالية التي تتسم بارتفاع مخزونات المنتجات النفطية وانخفاض هوامش الربح ، ستكون المصافي أكثر انتقائية فيما يتعلق بالخامات التي تعالجها للحصول على ميزة في هوامش التكرير.

على الرغم من ذلك ، مع احتمالية محدودة لأي انتعاش سريع في الطلب ، نتوقع أن تظل هوامش التكرير ضعيفة خلال الأشهر القليلة المقبلة.

هل هناك جانب إيجابي للطلب على الغاز الطبيعي المسال من انخفاض أسعار النفط؟

كان الطلب على الغاز في آسيا والمحيط الهادئ تحت ضغط بالفعل حيث أثر فيروس كورونا على الاستهلاك في الصين ومن المتوقع استمرار الجانب السلبي حيث يكافح العالم لاحتواء الفيروس. يعتبر انخفاض أسعار النفط نعمة مختلطة لأسواق الغاز الطبيعي المسال. سيؤدي استمرار انخفاض أسعار النفط إلى خفض أسعار عقود الغاز الطبيعي المسال في آسيا ، والتي كانت مرتفعة مؤخرًا ، ولكنها أيضًا ستخلق منافسة أكبر من النفط نفسه. في اليابان وكوريا الجنوبية ، من المفترض أن تدعم الأسعار المنخفضة للمشتريات المرتبطة بمؤشر النفط اقتصاديات التحول من الفحم إلى الغاز في قطاع الطاقة. شهدت كوريا الجنوبية بعض التحول في الأشهر الأخيرة.

تهيمن أحجام العقود المرتفعة المرتبطة بمؤشر النفط على المتوسط المرجح لتكلفة الغاز ، مما أدى إلى ارتفاع أسعار 2019 حوالي 10-12 دولارًا أمريكيًا / مليون وحدة حرارية بريطانية.

ولكن مع انخفاض أسعار النفط ، من المقرر أن تنخفض الأسعار إلى النصف خلال الأشهر الثلاثة إلى الستة المقبلة ، مما يعزز حالة الغاز (على الرغم من أن المنافسة من الفحم ستظل شديدة).

بالنسبة للصين ، بسعر 35 دولارًا أمريكيًا / برميل نفط ، يصل الغاز الطبيعي المسال المتعاقد عليه بتكلفة أقل من معايير أسعار الجملة المحلية. في حين أن هناك حافزًا قويًا لشركات النفط الوطنية للاحتفاظ بالمزايا ، سيتم تمرير خفض تكلفة الاستيراد جزئيًا والسماح للحكومة بدفع أسعار الغاز المنخفضة للمستخدمين النهائيين.

سيساعد ذلك الشركات المتضررة من فيروس كورونا على استئناف عملياتها ، لكن تحفيز التحول الجديد من الفحم إلى الغاز سيظل يتطلب مزيدًا من الدعم السياسي. في الأسواق الأخرى ، سيتعرض الطلب على الغاز لضغوط.

بشكل ملحوظ في الهند ، يمكن أن يؤدي انخفاض أسعار النفط إلى إبطاء التحول من النفط إلى الغاز في القطاع الصناعي ، حيث يتنافس زيت التدفئة وغاز البترول المسال والنفتا مع الغاز الطبيعي المسال المتعاقد عليه.

المؤلف

غافن طومسون هو نائب رئيس شركة Wood Mackenzie لمنطقة آسيا والمحيط الهادئ.

شركة وورلي ستتولى تقديم خدمات التصميم الهندسي الأولي وخدمات التوريد لحقل أفروديت للغاز التابع لشركة شيفرون

شركة بتروناس تكتشف حقل هيدروكربوني جديد في جنوب شرق آسيا

شركة OneSubsea تفوز بعقدها الثالث مع شركة PTTEP لأنظمة تحت سطح البحر في عام واحد

-168831 "(حقوق الصورة: SLB)")

شركة سوندا للطاقة تحصل على ترخيص بيئي لعمليات الحفر قبالة سواحل تيمور الشرقية

شركة بور دريلينغ تضع ثلاث منصات حفر بحرية ذاتية الرفع في الخليج العربي في حالة تأهب

-168732 "رسم توضيحي (حقوق الصورة: شركة بور للحفر)")

نظام إنتاج حقل سيمي متصل بتدفقات النفط إلى وحدة التخزين والتفريغ العائمة كريستينا

-168671 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة لامبريل تفوز بعقد مع شركة النفط والغاز الطبيعي (ONGC) لمشروع استبدال خط أنابيب تحت سطح البحر

تركيب أول توربين في مزرعة ثور للرياح البحرية في الدنمارك

-168578 "(الائتمان: RWE / سفين أوتيرموهلين)")

الولايات المتحدة وإسرائيل تضربان إيران: ما هو التالي بالنسبة للشحن؟

213 الملقب بـ\"الأسود السوداء\"، من على سطح حاملة الطائرات يو إس إس جيرالد آر. فورد (CVN-78)، أكبر حاملة طائرات في العالم. (صورة للبحرية الأمريكية، التقطها أخصائي الاتصالات الجماهيرية من الدرجة الثالثة سيمون بايك)")

شركة بانورو ستشارك في مزاد النفط والغاز في غينيا الاستوائية بعد تعزيز إنتاج البلوك جي

قطر للطاقة تختار شركة تكنب إنيرجيز المشتركة لتنفيذ أعمال توسعة الحقل الشمالي الغربي

-168342 "(مصدر الصورة: قطر للطاقة)")

طلب توربينات رياح بحرية من شركة فيستاس بقدرة 1.38 جيجاواط من شركة RWE في المملكة المتحدة

-168258 "(حقوق الصورة: فيستاس)")