FLNG & FSRU Market Otlook

")

FLNG & FSRU: أي منها سيخفف عقبة الاستثمار؟

أكملت تقارير IMA / World Energy تقييمًا مفصلاً لمدة 12 شهرًا لسوق التسييل وإعادة التحويل العائمة. تستكشف الدراسة التي تزيد على 150 صفحة فرص السوق المستقبلية في التسييل العائم وإعادة التحويل ، حيث تقوم بشكل منهجي بتقييم عالم الغاز الطبيعي المسال العائم (FLNG) ومشروعات وحدة إعادة تدوير الغازات العائمة (FSRU) في مرحلة التخطيط وتخصص لكل مشروع إمكانية إزالة عقبة الاستثمار للتنمية. تقوم قاعدة بيانات على الإنترنت مرفقة بتحديث جميع مشاريع FLNG و FSRU على مدار الساعة طوال أيام الأسبوع. يتم توفير بعض النقاط البارزة من الدراسة هنا.

دور محطات الغاز الطبيعي المسال العائمة

من المتوقع أن ينمو الطلب العالمي على الغاز الطبيعي بمعدل سنوي يتراوح بين 1.5٪ و 2٪ خلال 25 سنة القادمة ، مدفوعًا بالمزايا الاقتصادية والبيئية للغاز الطبيعي كعلف للحرارة وإنتاج الطاقة. سيكون معظم النمو المستقبلي في الطلب على الغاز في الأماكن التي يكون فيها تسليم الغاز عبر خط الأنابيب إما غير اقتصادي أو غير عملي. هذه المواقع ، في المقام الأول في آسيا وأوروبا ، ستنتج حاجة متزايدة للغاز الطبيعي في شكل سائل مبرد - والذي سيولد الطلب على طاقة إنتاج إضافية للغاز الطبيعي المسال الإضافي (LNG).

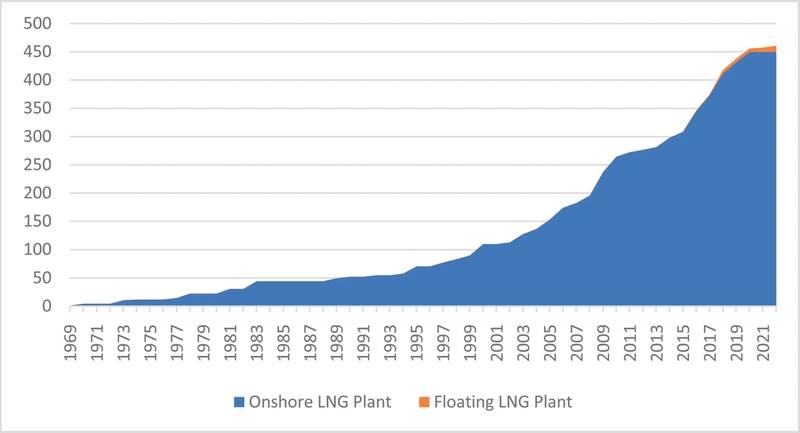

النمو التراكمي في سعة تسييل الغاز الطبيعي المسال (بما في ذلك محطات الغاز الطبيعي المسال قيد الإنشاء) (المصدر: قاعدة بيانات IMA / WER ، الاتحاد الدولي للغاز ، GIIGNL ، سجلات الشركة)

النمو التراكمي في سعة تسييل الغاز الطبيعي المسال (بما في ذلك محطات الغاز الطبيعي المسال قيد الإنشاء) (المصدر: قاعدة بيانات IMA / WER ، الاتحاد الدولي للغاز ، GIIGNL ، سجلات الشركة)

كان تسييل الغاز الطبيعي المسال تاريخياً نشاطاً بريياً. قبل ثلاث سنوات ، كان إنتاج الغاز الطبيعي المسال يتم بالكامل في النباتات البرية. لكن محطات الغاز الطبيعي المسال العائمة لها مزايا على البدائل الأرضية في بعض الحالات ، و FLNGs الآن تمثل حوالي 3 ٪ من قدرة مصنع LNG في الخدمة أو من المقرر أن تعمل في غضون العامين المقبلين.

تقوم FLNGs المتواجدة في الخارج على خزان الغاز بإزالة الحاجة إلى خط أنابيب تحت سطح البحر إلى مصنع للغاز الطبيعي المسال على الشاطئ. يمكن إنتاج الغاز المسال في FLNG ونقله مباشرة إلى ناقل LNG للتسليم العالمي. كذلك ، لا تشغل FLNG مساحة أرضية قيمة ، وتتجنب بعض متطلبات الحصول على الأراضي التي تستهلك الكثير من الوقت ، ويمكن نقل وحدة الإنتاج عندما لا يعود الخزان اقتصاديًا. بشكل عام ، تميل النباتات العائمة إلى أن تكون أكثر قدرة على التنافس مثل حل التطوير في المشاريع (1) بعيدًا عن الشاطئ ، (2) على الخزانات الأصغر ، (3) مع خصائص التدفق الصعبة و (4) حيث لا يوجد أي نبات أرض موجود ضمن مسافة الإلتواء. . ولكن كل من حلول النباتات البرية والعائمة لها مزايا وعيوب ، والظروف المحددة لمشروع التسييل المخطط لها ستحدد الحل الأمثل للتنمية.

FLNGs في الخدمة أو على النظام

ثلاثة من أربعة FLNGs كاملة حاليا في الخدمة: Prelude ، PFLNG ساتو ، هيلي Episeyo. حتى كتابة هذه السطور ، كان الرابع ، Tango ، في طريقه إلى موقع الإنتاج في الأرجنتين. هناك ثلاث طائرات إضافية من طراز FLNG على الترتيب: Coral South و PFLNG Dua و Gimi.

مجموعة من التصاميم FLNG والقدرة النباتية هي متنوعة جدا. يبلغ إنتاج شركة شل التي يبلغ طولها 488 مترًا في 74 مترًا ، والتي بدأت عملياتها في أستراليا في ديسمبر 2018 ، قدرة إنتاج تصل إلى 5.3 مليون طن سنويًا في الغاز الطبيعي المسال / غاز البترول المسال / المكثفات. تميز Prelude كونه أغلى سفينة (من أي نوع) على الإطلاق. جيمي ، شركة نقل الغاز الطبيعي المسال البالغة من العمر 40 عاما يجري تحويلها من قبل Golar إلى 2.5 مليون طن سنويا من FLNG ، هي الأولى من عدة FLNGs لاستخدامها من قبل شركة بريتيش بتروليوم لتطوير الغاز في المياه العميقة / اكتشافات النفط في الخارج موريتانيا / السنغال. إنها مشابهة لـ Hilli Episeyo FLNG التي تعمل الآن في الخارج الكاميرون. وسيتم استخدام تانغو ، وهو عبارة عن بارجة إنتاج للغاز الطبيعي المسال تبلغ سعتها 0.5 طن متري لكل طن ، ومملوكة لشركة Exmar ، لإنتاج الغاز الطبيعي المسال الموسمي في الأرجنتين.

مشاريع FLNG في طابور التخطيط

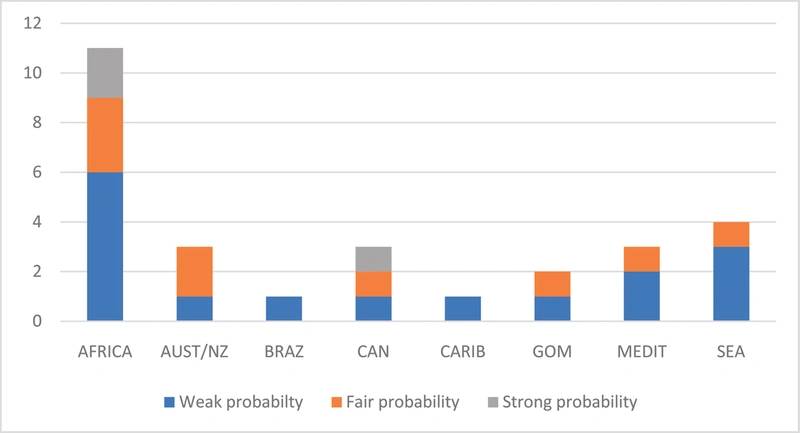

وبالنظر إلى المستقبل ، هناك 28 مشروعًا تسييلًا عائمًا في مراحل مختلفة من التخطيط والتصميم. أحد عشر من هذه المشاريع في أفريقيا ، وسبعة في أستراليا / جنوب شرق آسيا ، وخمسة في أمريكا الشمالية وخمسة في مناطق أخرى من العالم. في حين أن الجميع لديهم القدرة على أن تصبح عقود FLNG ، فلن ينتقل الجميع إلى التنمية. بعض ، وربما الكثير ، لن يجعل حتى العقبة الاستثمارية.

باستخدام التحليل النوعي الذي يعكس الدروس المستفادة من مشاريع FN (FID) FLNG ، قمنا بفحص كل مشروع تسييل عائم في مرحلة التخطيط لتحديد ما إذا كان للمشروع احتمالية قوية أو عادلة أو ضعيفة للمضي قدمًا. تأخذ منهجية التقييم في الاعتبار عوامل النجاح الرئيسية التي تؤثر على قرار الاستثمار في المشروع ، بما في ذلك:

سائقي مشروع الصحة الاقتصادية

- متطلبات معالجة الغاز

- نوعية الغاز - وجود السوائل

- موقع المنبع

- موقع FLNG

- إمكانيات تسويق الغاز البديلة

- المسافة النقل إلى سوق استيراد الغاز الصيني

اعتبارات تراكب أصحاب المصلحة

- قوة المروج المشروع

- قوة المشتري

- دعم الحكومة للمشروع

- سهولة ممارسة الأعمال التجارية في بلد المورد

استناداً إلى تقييم عوامل النجاح لدينا ، فإن ثلاثة من المشاريع المخطط لها في قائمة انتظار التخطيط لديها احتمال قوي (~ 80٪) للمضي قدماً في التنمية ، تسعة لديها احتمال معقول (~ 50٪) والمشروعات الـ 16 المتبقية لديها احتمال ضعيف ( ~ 30٪).

وتتمتع المشاريع الثلاثة التي تتمتع بتصنيف قوي بالدعم الحكومي الكامل ، والمشترين الذين يحصلون على تعويضات قوية ، وغازًا غنيًا بسوق محلي من البوتان / البيوتان وحواجز فنية قليلة نسبياً. تحتاج بعض المشاريع ذات الاحتمالية الضعيفة إلى التغلب على معارضة الحكومة المضيفة لإنتاج الغاز الطبيعي المسال في الخارج. يتم تصنيف الآخرين ضعيف بسبب عقبات التمويل.

مشاريع FLNG في قائمة انتظار التخطيط والاحتمالية تعمل على توضيح حاجز الاستثمار (المصدر: قاعدة بيانات IMA / WER Floating LNG)

مشاريع FLNG في قائمة انتظار التخطيط والاحتمالية تعمل على توضيح حاجز الاستثمار (المصدر: قاعدة بيانات IMA / WER Floating LNG)

على سبيل المثال ، في تقييمنا لمشروع مشروع أكبر في تونس / موريتانيا ، أعطينا تقييمًا إيجابيًا لمعظم سمات المشروع. موقع المنبع في المياه العميقة ، وهو أمر سلبي. لكن هذا تم تعويضه من خلال عدم وجود خيارات تجارية بديلة بغض النظر عن LNG ، ودعم الحكومتين و BP العازمة كمشغل للتنمية ومتعهد. بشكل عام ، أعطينا هذا المشروع احتمالا قويا للتقدم في التنمية. في كانون الأول / ديسمبر 2018 ، قامت شركة بريتش بتروليوم بتصنيع FID ، و FLNG الأولي قيد الإنشاء.

في المقابل ، قمنا بتصنيف مشروع Fortuna FLNG في غينيا الاستوائية على أنه احتمال ضعيف للمضي قدما في التنمية. في حين كانت هناك بعض الإيجابيات الهامة ، تأثرت إمكانات النجاح بشكل سلبي بالمخاطر الفنية المرتبطة بموقع المياه العميقة ، وهي نسبة عالية من الميثان خفضت الإيرادات المحتملة لعدم وجود سوائل للبيع وقوة مالية ضعيفة نسبيا للمطور. تم تأجيل هذا المشروع مؤخرًا وتقاضي المطور مبلغًا قدره 610 ملايين دولار.

دور FSRUs

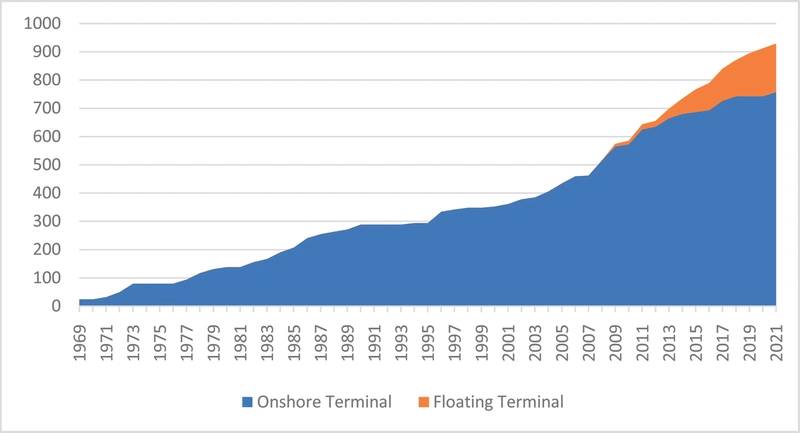

ومع توسع تجارة الغاز الطبيعي المسال عالمياً منذ الستينيات من القرن الماضي ، زادت متطلبات محطات الاستيراد لتخزين الغاز الطبيعي المسال وإعادة تسجيله. تضاعف عدد محطات الاستيراد تقريباً بين عامي 1980 و 2000 - وأربع مرات بين عامي 2000 و 2019. وفي عام 2000 ، كان لدى خمسة بلدان محطات استيراد للغاز الطبيعي المسال. الآن 43 دولة لديها القدرة على استيراد وإعادة الغاز الطبيعي المسال.

حتى قبل 14 سنة ، كانت جميع محطات إعادة تغسيل الغاز الطبيعي المسال مرافق أرضية. لكن محطات الغاز الطبيعي المسال العائمة كانت تكتسب حصة في السوق منذ أن تم تركيب محطة شركة "إكسترايت" في خليج المكسيك في خليج المكسيك عام 2005. وتستهلك محطات إعادة التحلية العائمة الآن حوالي 15٪ من سعة محطة الغاز الطبيعي المسال الغازية العالمية - وستزداد نسبة حصة السوق إلى حوالي 18 ٪ بحلول عام 2022 تعد المحطات قيد الإنشاء.

تمتلك محطات استيراد الغاز الطبيعي المسال العائمة عددًا من المزايا على محطات الأرض. ولعل الميزة الأكبر هي القدرة على تقليل التكلفة الأولى عن طريق استئجار FSRU بدلاً من الاستثمار في مرفق أرض ثابت. وتشمل المزايا الأخرى أن يتم بناء المحطة بشكل أسرع ، يمكن نقل وحدات FSRU عندما تتغير متطلبات الاستيراد ويمكن استخدام الوحدة في ذروة الطلب الموسمي واستخدامها كحامل للنقل في فترات خارج الذروة. ميزة أخرى من FSRUs هي أنهم يصلون إلى الموقع على النحو الانتهاء ، وحدات regasification الجاهزة تتطلب التوصيل فقط إلى خط أنابيب تسليم الغاز (على الأقل هذا هو الخطة).

النمو التراكمي في سعة إعادة تحويل الغاز الطبيعي المسال (بما في ذلك المطاريف قيد الإنشاء) (المصدر: قاعدة بيانات IMA / WER ، الاتحاد الدولي للغاز ، GIIGNL ، سجلات الشركة)

النمو التراكمي في سعة إعادة تحويل الغاز الطبيعي المسال (بما في ذلك المطاريف قيد الإنشاء) (المصدر: قاعدة بيانات IMA / WER ، الاتحاد الدولي للغاز ، GIIGNL ، سجلات الشركة)

FSRUs في الخدمة أو على النظام

يتم تشغيل تسعة وعشرين محطة FSRU و 17 محطة FSRU قيد الإنشاء. من بين FSRU العاملة ، تسع في جنوب غرب آسيا ، وستة في المتوسط ، وخمسة في أمريكا الجنوبية ، وأربعة في جنوب شرق آسيا وخمسة في أماكن أخرى. عدد قليل من هذه المحطات هي مزيج من التخزين العائم مع مصنع ريجاس.

معظم وحدات الخدمة الثابتة في الخدمة هي في الأساس ناقلات الغاز الطبيعي المسال القياسية المزودة بمصنع إعادة تحويل معياري. بشكل عام ، تمتلك وحدات FSRU القدرة على تخزين 160،000 إلى 170،000 متر مكعب من LNG وهي قادرة على توفير 600+ مليون قدم مكعب من الغاز. تم بناء عدد قليل من وحدات FSRU التي تحتوي على أكثر من 200000 متر مكعب. لقد كان هناك اهتمام حديث ببناء وحدات صغيرة من FSRU لاستخدامها كمطاريف ذات متطلبات منخفضة لواردات الغاز.

محطات FSRU في طابور التخطيط

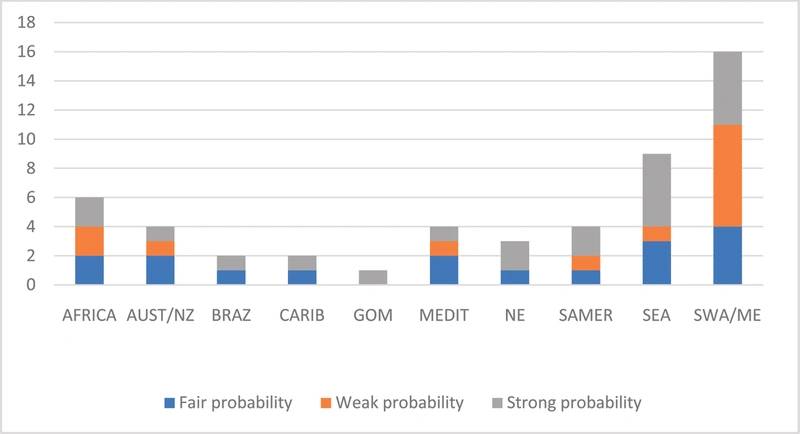

وبالنظر إلى المستقبل ، هناك 51 مطرافًا إضافيًا FSRU في مراحل مختلفة من التخطيط. ستة عشر من المحطات المخططة في جنوب غرب آسيا ، وتسعة في جنوب شرق آسيا ، وثمانية في أمريكا الجنوبية / الكاريبي ، وستة في أفريقيا و 12 في أماكن أخرى.

لقد استخدمنا منهجية مماثلة لتقييم احتمال محطات FSRU المخطط لها لتطهير عقبة الاستثمار. عوامل النجاح الرئيسية تشمل:

سائقي مشروع الصحة الاقتصادية

- سائق الطلب على استيراد الغاز

- تحتاج لمتعهدي الغاز واحد أو متعددة

- المصادر البديلة المحتملة لإمدادات الغاز المستقبلية

- متطلبات البنية التحتية

اعتبارات تراكب أصحاب المصلحة

- قوة المروج المشروع

- قوة من المشترين غادر قبالة الغاز

- دعم الحكومة للمشروع

- سهولة ممارسة الأعمال التجارية في بلد المورد

تعكس عوامل النجاح لمطاريف FSRU بشكل أكبر الجوانب التجارية للمشروع - خاصة القدرة على الحصول على تمويل المشروع ، والذي قد يكون صعبًا للغاية عندما تعتمد الإيرادات النهائية على مزودي العقارات المحليين. واجهت العديد من مشاريع FSRU التي شاركنا فيها حاجزًا عندما لم يكن عقد الشراء أو الدفع مقبولًا للمقرضين المحتملين و / أو لم تكن الحكومة راغبة أو قادرة على توفير ضمان سيادي لعقد الاسترداد.

محطات FSRU في قائمة انتظار التخطيط وإمكانية عزل حاجز الاستثمار (المصدر: IMA / WER Floating LNG Database)

محطات FSRU في قائمة انتظار التخطيط وإمكانية عزل حاجز الاستثمار (المصدر: IMA / WER Floating LNG Database)

بناءً على تقييمنا لمطاريف FSRU الـ 51 في طابور التخطيط ، لدى 21 احتمالية قوية (~ 80٪) للمضي قدمًا في التطوير ، 17 لديهم احتمال معقول (~ 50٪) و 13 احتمال ضعيف (~ 30٪).

عادةً ما يكون لمشاريع FSRU القوية محفز قوي ومتطلبات متعهدة قوية ومتطلبات بنية تحتية معتدلة وتقع في دولة يسهل فيها القيام بأعمالها بسهولة نسبية. تشكّل محطة Unter / MOLs المقترحة FSRU في ميناء فيلهلمسهافن مثالاً لمشروع قوي. في حين تحتاج المحطة إلى التنافس مع خط أنابيب الغاز ، فإن المشروع مدعوم من قبل لاعبين قويين ، واحتياجات البنية التحتية الطرفية ضئيلة ، وألمانيا بلد سهل نسبيا للقيام بالأعمال التجارية ، ويعد تزويد السفن بالوقود والغاز الطبيعي المسال نشاطا متناميا في شمال أوروبا والمشروع. مدفوعة بالحاجة إلى مصادر بديلة لتزويد الغاز لأمن الطاقة.

العديد من المشاريع الضعيفة لديها مصادر بديلة للغاز (بعضها مطور في الخارج) ، تواجه حواجز تمويلية بسبب المروج الضعيف و / أو المتعهد و / أو ستحتاج إلى تحسينات كبيرة نسبيا في البنية التحتية لدعم المحطة.

المصدر: Höegh LNG

المصدر: Höegh LNG

مكتب إدارة الطاقة في المحيطات يقترح بيع عقد إيجار BBG3، وهو ثالث عقد إيجار في خليج أمريكا

شركة دولفين دريلينج تُبرم اتفاقية تسويق مع شركة فانترس إنك لمنصة بلاكفورد دولفين شبه الغاطسة

")

شركة مبادلة تستعين بشركة سفن صغيرة (SLB) لخدمات الحفر في المياه العميقة قبالة سواحل إندونيسيا

-168002 "(حقوق الصورة: SLB)")

اندماج ترانس أوشن وفالاريس لإنشاء شركة حفر بحرية كبرى بقيمة 17 مليار دولار تضم 73 منصة حفر

")

بدء المرحلة الثانية من مشروع إيني للغاز الطبيعي المسال في الكونغو بتصدير أول شحنة من الغاز الطبيعي المسال (فيديو)

-167856 "(حقوق الصورة: إيني)")

بئر استكشافية في منطقة بحرية قبالة سواحل البحر الأسود تفشل في تحقيق نتائج.

-167727 "سفينة الحفر غلوبتروتر 1 (حقوق الصورة: شركة نوبل)")

أول توربين يرتفع شامخاً في مزرعة رياح بحرية تابعة لشركة دومينيون إنرجي بقدرة 2.6 جيجاواط في الولايات المتحدة

-167623 "(حقوق الصورة: دومينيون إنرجي)")

شركة إكوينور تمدد إقامة سفينة الحفر التابعة لشركة سي دريل قبالة سواحل البرازيل

حقل سيمي التابع لشركة أكراكي يستعد لبدء الإنتاج في أوائل فبراير مع انتهاء عمليات الحفر

-167415 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة سي دريل تعزز حجم أعمال الحفر البحري من خلال منح عقود متعددة المناطق

-167309 "سفينة الحفر ويست كابيلا (حقوق الصورة: سي دريل)")

برافا إنيرجيا تشتري حصة بتروناس في أصول حوض كامبوس مقابل 450 مليون دولار

-167178 "(حقوق الصورة: برافا إنيرجيا)")

أطلقت شركة أولستين فيرفت أولى سفينتين جديدتين من طراز CSOV لصالح شركة جي بي مورغان.

-166941 "(حقوق الصورة: أولستين فيرفت)")