غرب أفريقيا التوقعات الخارجية

-101439 "FPSO Kaombo Sul في أنجولا (الصورة: TechnipFMC)")

لا تزال التوقعات المستقبلية لسوق النفط والغاز في غرب إفريقيا إيجابية على الرغم من أن بعض الفواق تتوقف على التأخير من قبل بعض بلدان المنطقة لمواءمة لوائحها الهيدروكربونية مع اتجاهات السوق السائدة والمنافسة العالمية المكثفة للحصول على حصة من النفقات الرأسمالية المخططة لشركات النفط الدولية موارد المياه العميقة وفائقة العمق.

على الرغم من ضغوط النمو بعد عام 2014 على خلفية تراجع أسعار النفط العالمية بسرعة ، إلا أن عددًا من المشروعات البحرية في غرب إفريقيا ، على الرغم من تأخرها ، ظلت حية جزئيًا بسبب اتجاه ناشئ من حكومات المنطقة لا تلتزم فقط بتغيير رموزها النفطية لجذب المزيد من الاستثمارات الخاصة ، ولكن أيضًا إعادة هيكلة هياكل الحوكمة لديها واعتماد سياسات تدعم نمو اقتصادات السوق الحرة.

في الوقت الحالي ، يوجد لدى العديد من الشركات الرائدة في سوق النفط والغاز في غرب إفريقيا مثل نيجيريا وأنغولا وغانا والسنغال وغينيا الاستوائية وموريتانيا وغينيا بيساو والكاميرون العديد من المشروعات البحرية التي تعمل بالفعل عبر الإنترنت ، ويتم تنفيذها أو الموافقة عليها للتنفيذ من قبل شركة الاستكشاف والإنتاج الدولية. المشاريع أو بالشراكة مع شركات النفط الوطنية أو الشركات الخاصة المحلية.

يقول أولوميد أديوسون ، مدير استشارات PwC الاستشارية والاستراتيجية: "الاستثمار في الإنتاج في الخارج في ارتفاع في غرب إفريقيا".

في نيجيريا ، دخلت شركة Egina التابعة لشركة توتال ، واحدة من أكبر وحدات تخزين وتفريغ الإنتاج في العالم (FPSO) عبر الإنترنت في نهاية عام 2018 ، ومن المتوقع أن يبلغ إنتاجها الأقصى 200000 برميل يوميًا. في غانا ، تعاقدت إيني مؤخرًا مع Yinson لتحويل FPSO في حوض بناء السفن السنغافوري لإنتاج ومعالجة النفط في البلاد.

وأضاف أديوسون "مع عمليات الشراء والتحويلات المماثلة المخطط لها في نيجيريا وغانا والسنغال وغينيا الاستوائية ، من المتوقع أن يثبت سوق غرب إفريقيا كموقع تصدير جذاب بشكل متزايد لخبرات وخدمات FPSO ، التي ستقدم من قبل الشركاء الدوليين". .

قادت شركات التنقيب والإنتاج العالمية للنفط والغاز مثل ExxonMobil و Total و Tullow و Kosmos و Oryx Petroleum ، من خلال مشاريع مشتركة بمشاركة الكيانات الوطنية للنفط في غرب إفريقيا ، البحث المكلف للغاية عن النفط والغاز في أعماق المنطقة و المياه العميقة جدا.

يعد مشروع Kaombo في أنغولا ، الواقع في القطاع 32 في المياه العميقة للغاية ، أحد أكبر الاستثمارات في قطاع الهيدروكربونات في إفريقيا التي تديرها شركة توتال إس إيه ، بحصة تبلغ 30٪ وسيؤثر على الأرجح على أداء سوق النفط والغاز في المنطقة على المدى القصير إلى الطويل.

وقال سيريل دي كوتبونت ، مدير مشروع Kaombo: "حجم شركة Kaombo هو ضعف حجم أي مشروع توتال سابق في خليج غينيا".

"نحن نذهب أعمق - من 1400 إلى 1950 متر - ونذهب إلى أبعد من ذلك - 200 كيلومتر بعيدًا عن الشاطئ. إنه أكبر تطور لدينا حتى الآن ، حيث يغطي مساحة تقارب ثمانية أضعاف مساحة باريس ".

ترتبط شركة Kaombo بوحدتين من وحدات FPSO ، هما Kaombo Norte و Kaombo Sul ، من خلال 300 كيلومتر من خطوط الأنابيب تحت سطح البحر ، حيث يبلغ إجمالي إنتاجها الإجمالي 230،000 برميل يوميًا في عام 2019.

كما تعمل شركة النفط الفرنسية الكبرى في مشروع حقل إيجينا لحقول النفط على بعد 130 كيلومترًا قبالة ساحل نيجيريا على عمق مائي يزيد عن 1500 متر والذي تقول الشركة إنه "واحد من أكثر مشاريعنا البحرية طموحًا للغاية." يعتمد المشروع على نظام إنتاج تحت سطح البحر مرتبط بـ FPSO والذي تسميه Total "الأكبر الذي قامت Total بتشييده على الإطلاق."

وقال أرنود برويلاك ، الرئيس الاستكشافي لشركة توتال: "ستعمل إيجينا على تعزيز الإنتاج [والتدفق النقدي] بشكل كبير من 2019 فصاعدًا والاستفادة من جهودنا القوية لخفض التكاليف في نيجيريا حيث خفضنا تكاليف التشغيل بنسبة 40٪ على مدار الأعوام الأربعة الماضية". الإنتاج في التقرير السنوي للشركة 2018. ينتج المشروع 200 ألف برميل يوميا ، أي ما يعادل 10 ٪ من إجمالي الإنتاج في نيجيريا.

في أماكن أخرى من نيجيريا ، تقوم ExxonMobil ، التي تتداول باسم Esso Exploration Production Nigeria ، بتطوير مشاريع Erha و Erha North في أعماق مائية تبلغ 1000 متر و 1200 متر ضمن ترخيص OML 133 ، الذي يتكون من 32 بئر تحت سطح البحر يتم ربطها بـ FPSO مع تخزينها بطاقة 2.2 مليون برميل من النفط ومصممة لمعالجة النفط قدرة 210،000 برميل يوميا. إكسون موبيل هي المشغل الذي يشارك بنسبة 56.25 ٪ مع شركة شل نيجيريا للاستكشاف والإنتاج (43.75 ٪) كشريك.

كجزء من جدول أعمالها لعام 2019 ، تستعد إكسون موبيل لاستئناف الحفر في كتل المياه الضحلة مع إنتاج يومي يقدر بـ 130،000 برميل مكافئ صافٍ من النفط مع وجود حفارين على الأقل متعاقدان بالفعل وتعبئتهما.

تقوم ExxonMobil بتنفيذ المزيد من المشاريع في جميع أنحاء موريتانيا حيث استحوذت الشركة في عام 2018 على ما وصفته بأنه "أكبر مسح زلزالي مملوك على الإطلاق للمباني C14 و C17 و C22".

من خلال شركتها التابعة إكسون موبيل للتنقيب والإنتاج موريتانيا ديب ووتر المحدودة ، التي تمتلك حصة 90 ٪ في الأصول ، تتطلع شركة النفط الكبرى إلى تسييل موارد الهيدروكربون في هذه المنطقة بالكامل والتي تغطي 8.4 مليون فدان في أعماق المياه بين 1000 متر و 3500 متر. . ولكن هذا سيأتي بعد تقييم الكتل باستخدام البيانات السيزمية ثنائية الأبعاد التي تبلغ حوالي 6500 كيلومتر وحوالي 21000 كيلومتر مربع من أعمال المسح ثلاثي الأبعاد التي من المتوقع أن تستمر للجزء الأفضل من عام 2019.

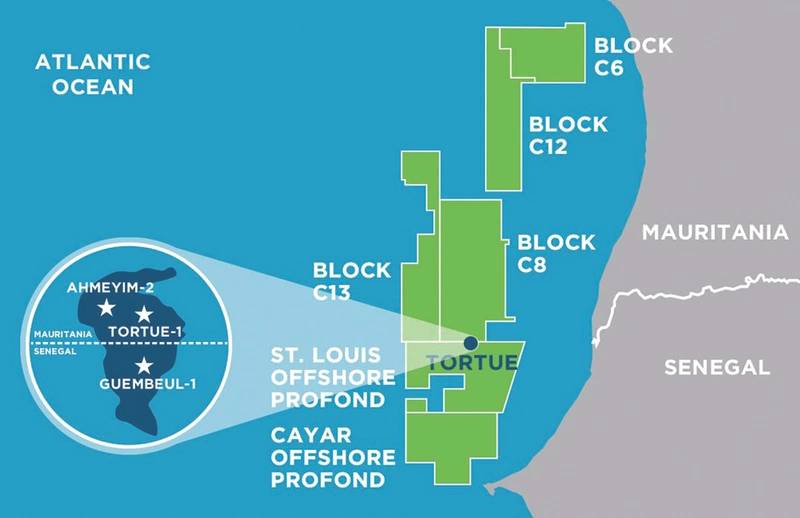

ومن الإنجازات الرئيسية الأخرى لسوق النفط والغاز البحري في غرب إفريقيا تسوية النزاع البحري بين السنغال وموريتانيا والتي أعاقت تقدم مشروع الغاز الطبيعي المسال الكبير في تورتو أحميم.

في ديسمبر 2018 ، أعلنت BP عن القرار النهائي للاستثمار (FID) للمشروع بعد ما قالت إنه "اتفاق بين حكومتي موريتانيا والسنغال وشركاء Kosmos Energy وشركات النفط الوطنية Petrosen و SMHPM للسنغال وموريتانيا على التوالي.

وقال برنارد لوني ، الرئيس التنفيذي لشركة بريتيش بتروليوم للعمليات التنموية ، إن مشروع "تورتو أحمييم الكبير" سيوفر عائدات وغازًا إلى إفريقيا وما وراءها لعقود قادمة ". "نعتبر هذا بداية لفصل جديد لقصة الطاقة في إفريقيا".

المشروع ، وهو أول مشروع كبير يصل إلى FID في الحوض ، وكان من المقرر أن يبدأ في الربع الأول من عام 2019 ، وينتج إنتاج الغاز من نظام تحت سطح البحر في أعماق المياه وسفن FPSO متوسطة المياه "، والتي ستقوم بمعالجة الغاز ، وإزالة المكونات الهيدروكربونية أثقل قبل نقل الغاز إلى منشأة عائمة للغاز الطبيعي المسال (FLNG) على الحدود بين السنغال وموريتانيا. "وقد FLNG قدرة 2.5 مليون طن متري من الغاز الطبيعي المسال في السنة مع أول غاز متوقع في عام 2022.

خريطة منطقة مشروع تورتو الكبرى (الصورة: كوزموس إنيرجي)

خريطة منطقة مشروع تورتو الكبرى (الصورة: كوزموس إنيرجي)

وتشمل مشاريع النفط والغاز البحرية الأخرى التي من المحتمل أن تقود اتجاهات الاستثمار في مجال التنقيب والإنتاج في غرب إفريقيا ، حقل سيلبا ومجمع أوكوم ، في غينيا الاستوائية من قبل شركة كوزموس غينيا الاستوائية التابعة لشركة كوزموس للطاقة ، إلى جانب كتل الاستكشاف EG21 و EG24 و 5 و W.

على الحدود بين السنغال وغينيا بيساو ، أوريكس بتروليوم تقول إنها "تتبع نوعًا من لعب الكربونات في AGC Central ، وهو نوع لعب تابعه المشغلون الآخرون بنجاح في أماكن أخرى في حوض Casamance الفرعي."

في الوقت الحالي ، أعلنت Tullow Oil عن أداء جيد لحقول Tweneboa و Enyenra و Ntomme (TEN) البحرية في غانا حيث بلغ إجمالي الإنتاج 64500 برميل في اليوم مع توقعات بأن يرتفع الإنتاج إلى 73000 برميل يوميًا في عام 2019.

يتضمن مشروع المياه العميقة ، وهو ثاني أكبر مشروع في غانا بعد تطوير اليوبيل ، استخدام FPSO ، John Evans Atta Mills ، التي لديها منشأة لديها القدرة على إنتاج 80،000 برميل يوميًا. تم تسليم أول زيت FPSO في عام 2016 ، من خلال البنية التحتية تحت البحر عبر الحقل الغني بالهيدروكربون.

ولكن ما إذا كانت غرب إفريقيا ستستمر في جذب استثمارات إضافية من النفط والغاز في الخارج ، فسوف تعتمد إلى حد كبير على اتجاهات أسعار النفط العالمية التي حددت منذ فترة طويلة عمليات التنقيب والإنتاج على مستوى العالم.

ويتوقع جيم مكول ، رئيس International Maritime Associates و World Energy Reports ، أن "غرب إفريقيا ستحصل على حصة من الإنفاق المتزايد". "لكن شركات التنقيب والإنتاج ، وخاصة الشركات الكبيرة التي تعمل على مستوى العالم ، لديها خيارات فيما يتعلق أين تنفق موارد النفقات الرأسمالية."

وقال إنه بالنسبة لغرب إفريقيا للتنافس بفعالية على حصة من هذا الاستثمار الخارجي الذي تمس الحاجة إليه ، يجب على الحكومات في المنطقة معالجة المخاوف المحيطة بسياسات الإتاوات والضرائب ومتطلبات المصادر المحلية في مشاريع النفط والغاز الجديدة.

وقال مكول: "من بين العوامل الرئيسية التي تقف وراء إنتاج النفط والغاز في غرب إفريقيا ميزانيات النفقات الرأسمالية لشركة الاستكشاف والإنتاج ، وفرص النفط والغاز في أماكن أخرى ، والاستيلاء الحكومي على عائدات الإنتاج ، والاستقرار السياسي ، والقواعد والسياسات الحكومية المستقرة".

وقال ماكول إن مشروعات المياه العميقة في غرب إفريقيا يجب أن تتنافس على موارد الاستثمار في مواجهة فرص التنمية في مناطق التنقيب والانتاج في دول مثل جويانا والبرازيل والولايات المتحدة. "إن أكبر عقبة أمام الإنفاق على الاستكشاف والإنتاج في غرب إفريقيا هو وجود فرص أفضل في أماكن أخرى."

"أي سياسة تستخرج حصة أكبر من الإيرادات للحكومة أو تضيف تكلفة إلى المشروع لا تشجع نشاط الاستكشاف والإنتاج" ، أوضح.

"من الواضح أن مشغل الاستكشاف والإنتاج يفضل الصفقة التي توفر حصة أكبر من إيرادات الحقل ، والحكومات بحاجة إلى موازنة رغبتها في الحصول على حصة أكبر من إيرادات عقود الإيجار والامتيازات واتفاق مشاركة الإنتاج ، مع احتمال عدم تشجيع الإنتاج الجديد يبدأ ، "وقال مكول.

وفقًا لـ Adeosun ، لا يزال التنظيم الحكومي أحد القيود الرئيسية على نمو النفط والغاز في غرب إفريقيا. "على سبيل المثال ، في نيجيريا ، تم تعليق مشروع قانون صناعة البترول (PIB) من إقراره لأكثر من عقد" ، كما أشار.

وقال: "من المتوقع أن يوفر تمرير عناصر مختلفة من مشروع القانون هيكلاً تنظيميًا محسنًا لأنشطة النفط والغاز ، مما يؤدي إلى زيادة FID في البلاد ، بسبب تحسن ثقة المستثمر".

لكن ليس كل أسواق النفط والغاز في غرب إفريقيا تعاني من حالة من الجمود فيما يتعلق بالإطار التنظيمي المهم إذا كان التقدم في غانا لا يزال مستحيلاً.

غانا ، التي أقرت مشروع قانون الإنتاج والتنقيب عن النفط في عام 2016 ، تدرس بالفعل مشروع القانون لمراجعته ، وفقًا لـ Adeosun.

وقال أديوسون: "مثال على الاختلاف في التنظيم هو اشتراط امتلاك حاملي تراخيص استخراج النفط في غانا للقدرة على تطوير الكتل التي يمتلكونها" ، مضيفًا أن محللي السوق لاحظوا أن إنتاج الهيدروكربونات زاد أكثر من الضعف في غانا بين عامي 2016 و 2018 منذ مرور الفاتورة.

وأضاف: "هناك عائق رئيسي آخر يخص نيجيريا يتمثل في تخريب خطوط الأنابيب والتخريب في منطقة دلتا النيجر ، حيث يتم إنتاج معظم النفط والغاز في البلاد".

على الرغم من أن بعض منتجي النفط والغاز في غرب إفريقيا يتوقعون زيادة الاستثمار في الخارج مدفوعًا باستعادة أسعار النفط العالمية ، فإن Adeosun لا ترى تأثيرًا كبيرًا لارتفاع أسعار النفط هذا على المشروعات المخطط لها ولكن في المياه العميقة وفائقة العمق في المنطقة.

وقال: "من غير المرجح أن يكون لاسترداد الأسعار تأثير كبير على المشروعات الخارجية العميقة على المدى القصير لأن هذه المشروعات تحتاج إلى رأس مال كبير للغاية".

وأضاف Adeosun: "المكاسب السعرية قصيرة الأجل ستوفر التحقق المبدئي للمشروعات التي تم الالتزام بها بالفعل ، ولكن ليس بالضرورة للمشاريع المعلقة".

ومع ذلك ، في المدى المتوسط إلى الطويل ، من المرجح أن يؤدي الارتفاع المستمر في أسعار النفط إلى تحفيز شركات الاستكشاف للتوقيع على عدد أكبر من FIDs.

مكتب إدارة الطاقة في المحيطات يقترح بيع عقد إيجار BBG3، وهو ثالث عقد إيجار في خليج أمريكا

شركة دولفين دريلينج تُبرم اتفاقية تسويق مع شركة فانترس إنك لمنصة بلاكفورد دولفين شبه الغاطسة

")

شركة مبادلة تستعين بشركة سفن صغيرة (SLB) لخدمات الحفر في المياه العميقة قبالة سواحل إندونيسيا

-168002 "(حقوق الصورة: SLB)")

اندماج ترانس أوشن وفالاريس لإنشاء شركة حفر بحرية كبرى بقيمة 17 مليار دولار تضم 73 منصة حفر

")

بدء المرحلة الثانية من مشروع إيني للغاز الطبيعي المسال في الكونغو بتصدير أول شحنة من الغاز الطبيعي المسال (فيديو)

-167856 "(حقوق الصورة: إيني)")

بئر استكشافية في منطقة بحرية قبالة سواحل البحر الأسود تفشل في تحقيق نتائج.

-167727 "سفينة الحفر غلوبتروتر 1 (حقوق الصورة: شركة نوبل)")

أول توربين يرتفع شامخاً في مزرعة رياح بحرية تابعة لشركة دومينيون إنرجي بقدرة 2.6 جيجاواط في الولايات المتحدة

-167623 "(حقوق الصورة: دومينيون إنرجي)")

شركة إكوينور تمدد إقامة سفينة الحفر التابعة لشركة سي دريل قبالة سواحل البرازيل

حقل سيمي التابع لشركة أكراكي يستعد لبدء الإنتاج في أوائل فبراير مع انتهاء عمليات الحفر

-167415 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة سي دريل تعزز حجم أعمال الحفر البحري من خلال منح عقود متعددة المناطق

-167309 "سفينة الحفر ويست كابيلا (حقوق الصورة: سي دريل)")

برافا إنيرجيا تشتري حصة بتروناس في أصول حوض كامبوس مقابل 450 مليون دولار

-167178 "(حقوق الصورة: برافا إنيرجيا)")

أطلقت شركة أولستين فيرفت أولى سفينتين جديدتين من طراز CSOV لصالح شركة جي بي مورغان.

-166941 "(حقوق الصورة: أولستين فيرفت)")