السفن البحرية تسقط ولكن ليس خارجها

صحيح أن سوق السفن البحرية لا يزال يعاني ، لكن هذا لا يعني أنه لا توجد بريق من الإيجابية.

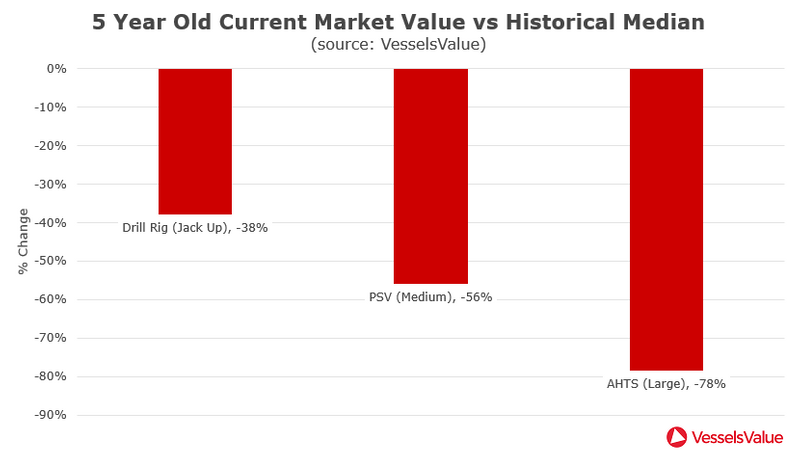

لا تزال قيم الأصول في أدنى مستوياتها التاريخية في أنحاء كثيرة من القطاع البحري، ولكن تم في السوق معالج مرساة الأكثر تضررا، يقول رئيس VesselValue من الخارج روبرت يوم .

ويضيف أن مرساة سفن النقل الكبيرة التي تبلغ من العمر خمس سنوات (AHTS) (12000 BHP) يتم تداولها بحوالي 80٪ دون متوسطها التاريخي.

يقول المحلل إن المعدلات في جنوب شرق آسيا قد عانت بشكل كبير ، "ويرجع ذلك جزئيًا إلى قربها الجغرافي من الساحات حيث توفر السفينة مرتفعًا ، ولكن أيضًا بسبب قلة نشاط الحفارات وعمل قوارب الإمداد اللاحقة في المنطقة".

"لقد كان لهذا تأثير كبير في الشرق الأوسط حيث قام مالكو منطقة جنوب شرق آسيا بتحويل حمولتهم ، مما تسبب في زيادة العرض. من وجهة نظر الأصول ، كان نوع السفينة شرق السويس الذي عانى أكثر من غيرهم نتيجة لهذا هو معالجات مرساة ، "يضيف.

في حين أن من الواضح أن أولئك الذين يعملون في قطاع المرساة يعانون ، إلا أن الأمر لا يكمن في كونه هالكاً. يعتقد داي أن السوق سيعود ، إنها مجرد مسألة متى.

يقول داي إنه لاحظ تحسن المعنويات في سوق بحر الدعم البحري (OSV) حيث يكون استخدام الأسطول حاليًا أفضل من المتوسط العالمي. من بين الإيجابيات الأخرى ، يتم تداول المعدلات في المنطقة أيضًا فوق متوسطاتها الموسمية لمدة عامين ، ويتم إعادة تنشيط السفن لتعكس هذا.

ويضيف أن سوق البحر - الذي يشمل سفن البناء البحرية (OCV) - عانى من حيث القيمة ولكن لديه أفضل معدل استخدام. "لا يزال هناك سجل متقدم لمشاريع تحت البحر ، وتم منح العديد من العقود الجديدة رفيعة المستوى في بحر الشمال منذ بداية عام 2019."

بالإضافة إلى ذلك ، يمكن لسفن الإمداد بمنصات North Sea (PSV) ، عند تداولها في السوق الفورية ، أن تواجه "عوائد صحية للغاية" ، كما يقول داي. "بمجرد استقرار هذه الأرباح ، فإنها ستؤدي إلى ارتفاع أسعار الفائدة ، والتي بدورها ستؤدي إلى ارتفاع قيمة الأصول".

يقول داي: "أنتج بيع إفلاس شركة Toisa عددًا من الفرص ذات الأسعار المثيرة للاهتمام ، وشهدنا أيضًا قيام أمثال بوربون وسولستاد ببيع أصول جيدة لتخفيض الديون على ميزانياتها العمومية".

"من حيث قيمة الأسطول ، التنوع هو المفتاح" ، كما يقول. "أصحاب الأسطول المختلط من كل من قوارب الإمداد والبناء لديهم أكبر حجم من حجم الأسطول إلى القيمة".

يقول داي إنه يتوقع أن يتطور المشهد في بحر الشمال ، جزئياً ، بسبب البيئة التنافسية المتغيرة عبر البركة.

يقول داي: "بعد اندماجها مع جلف مارك ونجاحها في العودة من عملية الفصل 11 ، تعتبر تيد ووتر واحدة من الأماكن التي يمكن مشاهدتها في حلبة بحر الشمال". "مرة أخرى في وضع مريح مالياً ، تتمتع Tidewater بميزة على منافسيها من حيث أن أسعارها وحركات الشراء يمكن أن تكون عدوانية وتنافسية. فهي قادرة على شراء فرص الأصول أو الأسطول المتعثرة ، ومن المؤكد أنها ستهز الأمور بشكل أكبر بحر الشمال في المستقبل القريب ".

يعتقد "داي" أن اتجاه الاندماج والاستحواذ سيستمر على الأرجح مع خروج أصحاب الولايات المتحدة من الفصل 11 "بشكل أكثر رشاقة وقليلًا ويتطلعون إلى توسيع بصمتهم العالمية".

"لقد استفاد بالفعل المشغلون الأذكياء مثل Tidewater و GulfMark من ذلك بالفعل ، مثلهم مثل شركات أخرى مثل Scorpio Group و Nordic American Offshore ، وأتوقع أننا سنشهد مزيدًا من التحركات من جانب البركة طوال عام 2019."

يقول داي: "بدأ الملاك الأوروبيون في رؤية المزيد من الدعم في محاولات إعادة الهيكلة ، حيث بدأ اللاعبون والممولون الجدد في السوق يستهدفون القطاع الخارجي بعيداً عن أساسيات أفضل". "بدأ الممولون الصينيون في الوصول إلى طاولة المفاوضات ، حيث يوفرون الحماية والدعم للمجتمع الأوروبي بنفس الطريقة التي ينص بها الفصل 11 على السوق الأمريكي".

مكتب إدارة الطاقة في المحيطات يقترح بيع عقد إيجار BBG3، وهو ثالث عقد إيجار في خليج أمريكا

شركة دولفين دريلينج تُبرم اتفاقية تسويق مع شركة فانترس إنك لمنصة بلاكفورد دولفين شبه الغاطسة

")

شركة مبادلة تستعين بشركة سفن صغيرة (SLB) لخدمات الحفر في المياه العميقة قبالة سواحل إندونيسيا

-168002 "(حقوق الصورة: SLB)")

اندماج ترانس أوشن وفالاريس لإنشاء شركة حفر بحرية كبرى بقيمة 17 مليار دولار تضم 73 منصة حفر

")

بدء المرحلة الثانية من مشروع إيني للغاز الطبيعي المسال في الكونغو بتصدير أول شحنة من الغاز الطبيعي المسال (فيديو)

-167856 "(حقوق الصورة: إيني)")

بئر استكشافية في منطقة بحرية قبالة سواحل البحر الأسود تفشل في تحقيق نتائج.

-167727 "سفينة الحفر غلوبتروتر 1 (حقوق الصورة: شركة نوبل)")

أول توربين يرتفع شامخاً في مزرعة رياح بحرية تابعة لشركة دومينيون إنرجي بقدرة 2.6 جيجاواط في الولايات المتحدة

-167623 "(حقوق الصورة: دومينيون إنرجي)")

شركة إكوينور تمدد إقامة سفينة الحفر التابعة لشركة سي دريل قبالة سواحل البرازيل

حقل سيمي التابع لشركة أكراكي يستعد لبدء الإنتاج في أوائل فبراير مع انتهاء عمليات الحفر

-167415 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة سي دريل تعزز حجم أعمال الحفر البحري من خلال منح عقود متعددة المناطق

-167309 "سفينة الحفر ويست كابيلا (حقوق الصورة: سي دريل)")

برافا إنيرجيا تشتري حصة بتروناس في أصول حوض كامبوس مقابل 450 مليون دولار

-167178 "(حقوق الصورة: برافا إنيرجيا)")

أطلقت شركة أولستين فيرفت أولى سفينتين جديدتين من طراز CSOV لصالح شركة جي بي مورغان.

-166941 "(حقوق الصورة: أولستين فيرفت)")