الخليج الأمريكي: استكشاف بقيادة البنية التحتية

شهد عام 2019 عودة آفاق الحقول الخضراء في خليج المكسيك الأمريكي إلى مقدمة التخطيط الأولي. تتابع شركة شيفرون مشروع مرساة سعة 20.000 رطل لكل بوصة مربعة بينما تنوي شركة شل تكرار نسخة Vito semi-sub لتطوير اكتشاف Whale. في هذه الأثناء ، تواصل BP إحراز تقدم في تطوير Argos (Mad Dog Phase 2) وتتعقب النفط لأول مرة في عام 2021.

تمثل هذه المشروعات فرصًا مهمة لسلسلة التوريد الدولية - ساحات التصنيع ، وأرصفة السفن الفرعية ، والناهضون وخطوط التدفق (SURF) والجهات الفاعلة تحت سطح البحر على حد سواء ، ولكنها تتميز بالمنافسة الشديدة والانتقال البطيء نسبيًا. نتوقع اتخاذ عدد من القرارات الاستثمارية النهائية (FID) في عام 2020 ، ولكن من غير المرجح أن يأتي الإنتاج الأول حتى عام 2022 وما بعده.

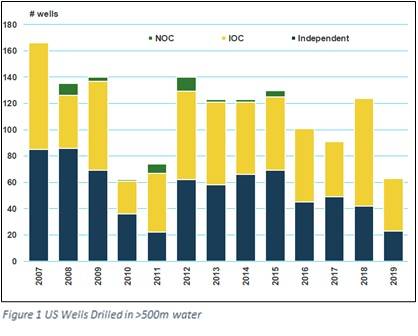

الاستكشاف الذي تقوده البنية التحتية من ناحية أخرى ، بالإضافة إلى تقنيات التصوير الزلزالي الجديدة ، يؤدي إلى تطورات منخفضة التكلفة ووقت قصير لدورة الإنتاج الأولى. يمكن شراء الاكتشافات الحديثة على الفور في أقل من عام. في بعض الحالات ، تم تخفيض الوقت اللازم لأول نفط إلى ستة أشهر فقط. يتم استخدام النموذج من قِبل Kosmos و Murphy و LLOG و Talos و Fieldwood ، إلى جانب شركات أخرى مستقلة في الخليج الأمريكي ، بالإضافة إلى أمثال BP و Chevron و Shell.

مجتمعة ، تبرز نجاحات الاستكشاف الأخيرة القدرة التنافسية لأسواق المياه العميقة في الولايات المتحدة ومصدر المياه العميقة كمصدر لإنتاج منخفض التكلفة سريع المسار. أصبح سوق tieback قويًا كما كان في ذروة الدورة الأخيرة.

حملة مستقلة مشاريع براونفيلد

في شهر أبريل ، أعلنت شركة Murphy عن صفقة نقدية بقيمة 1.375 مليار دولار لشراء سبعة حقول منتجة وأربعة مشاريع تطوير على المدى القريب من مشروع مشترك بين LLOG و Bluewater. وتستمر الصفقة في تحول مورفي إلى شركة خليج المكسيك العميقة المرجحة بالنفط في أعقاب مشروعها المشترك السابق مع بتروبراس (75،000 / Boed عبر Cascade و Chinook وغيرها) وتخصيص 2.1 مليار دولار من بصمتها الماليزية إلى PTTEP.

على الرغم من سحب آفاق "نيكلي بلا رأس" و "خليسي" و "مورمون" و "كاليوب" و "أورسي" ، اشترت "إل إل أو جي" ستة بئر في المياه العميقة في الفترة ما بين يناير ويوليو.

تم شراء أول بئرين في Buckskin على الهواء مباشرة على بعد ستة أميال إلى منصة Lucius في أواخر يونيو. قدمت TechnipFMC الكثير من المعدات تحت سطح البحر بما في ذلك 15000 شجرة رطل ، وخطوط تدفق بطول 8 بوصات ، ورافعة غاز رفع قاعدة.

بالإضافة إلى Buckskin ، اشترت LLOG أربعة آبار تطوير إضافية عبر الإنترنت في Who Dat و Red Zinger و Mandy. وفي الوقت نفسه ، من المقرر أن يبدأ تطوير Stonefly المكون من بئرين الإنتاج في ديسمبر. سيرى المشروع بئرين مرتبطين بمنصة رام باول المملوكة لشركة تالوس. وفقًا لشركة LLOG ، من المقرر أن يصل المشروع إلى مرحلة الإنتاج الأولى في ديسمبر 2019 تقريبًا.

(الصورة: MSI)

(الصورة: MSI)

كوزموس سيكون عميل رئيسي

وفي الوقت نفسه ، بعد نجاحها في Gladden Deep ، قامت شركة Kosmos بحفر ثلاثة آبار استكشافية أخرى في خليج المكسيك الأمريكي. وتستهدف آفاق Moneypenny و Resolution و Oldfield حوالي 100 مليون بنك من صافي الموارد. Moneypenny هو الأصغر وكان من المفترض أن يتم تطويره ليكون بمثابة رابط لمرفق دلتا هاوس التابع لـ LLOG ، لكنه أصبح جافًا. لقد حلقت في أكتوبر 2019 ، في وقت مماثل للقرار ، الذي يستهدف موارد إجمالية تتراوح بين 100 و 200 مليون برميل مكافئ. من المحتمل تطوير القرار كنقطة ربط لـ Gunyison في Oxy (سابقًا Anadarko) في البداية ، ولكن يمكن تطويرها كمحور ، اعتمادًا على نتائج بئر الاستكشاف. يستهدف أولدفيلد حوالي 30 مليون برميل من المكافئ والغطس في ديسمبر 2019. إذا ثبت نجاحه ، فمن المرجح أن يتم تطويره كرد فعل لقذائف برج الشياطين.

سوف يتطلع Fieldwood و Talos أيضًا إلى تطوير اكتشاف Orlov باعتباره رابطًا لقوة Bullwinkle في كتلة Green Canyon 158. وقد تم حفر البئر ولديه إمكانية تسليم ما بين 8000 و 15000 برميل / Boed. Orlov عبارة عن إمكانات الميوسين المدعومة من السعة ذات الخصائص الجيوفيزيائية والهيكلية المماثلة لحقل بوريس الذي تديره Talos (مرتبط بمنتج Helix) الذي أنتج ما يقرب من 27 مليون برميل مكافئ.

تعكس هذه الرغبة في الاستكشاف أثر التكنولوجيا الجديدة في الأحواض الناضجة. إن تكاليف الحفر المنخفضة والحالة والكاملة ، بالإضافة إلى مكاسب كفاءة الحفر ، تعني أن مثل هذه الآفاق يمكن أن تكون مقنعة ، حتى في بيئة أسعار السلع الأساسية المنخفضة وهناك فرص أكبر لربط الاحتياطيات الجديدة بالبنية التحتية القائمة في الخليج الأمريكي أكثر من أي مجال رئيسي آخر. حوض بحري. هناك طاقة فائضة على المرافق الحالية المضيفة العميقة والمتوسطة ، بالإضافة إلى بنية تحتية قائمة لخطوط الأنابيب.

تركز الجزء الأكبر من النشاط الحديث على نشاط المستقلين الأصغر ، لكنهم ليسوا وحدهم. التركيز على المياه العميقة قليلاً. لقد استثمرت كل من Shell و Chevron و BP في حلول tieback فعالة من حيث التكلفة لمراكز الإنتاج الحالية.

شل يستيقظ

قامت شركة شل بتطوير FID في مشروع Powernap في خليج المكسيك الأمريكي. لطالما كان يُعتقد أن هذا التطور بمثابة عودة إلى Vito بسبب موقعها ، ولكن بدلاً من ذلك ، سيتم ربط ثلاثة آبار بأوليمبوس. وفقا لشركة شل ، فإن المشروع لديه التعادل أقل من 35 $ / برميل.

اعتبارًا من يونيو ، كان المشروع في المرحلة الأولى من الهندسة والتصميم (FEED) ، وفقًا لعرض شل في يوم الإدارة. سيتم ربط الآبار الثلاثة في PLEM الذي سيربط بأوليمبوس عبر زلاجات القاعدة الناهضة. كما ستقوم خطوط الغواصة البحرية بتوصيل منصة رفع الغاز إلى PLEM. سيشمل المشروع سري واحد.

في وقت سابق من العام ، حصلت TechnipFMC على حزمة SURF / أنظمة الإنتاج تحت سطح البحر (SPS) المتكاملة لمشروع Atlantis Phase 3 لشركة BP. ويأتي هذا التطوير الذي تبلغ قيمته 1.3 مليار دولار بعد اكتشاف حوالي 400 مليون برميل من الاحتياطي الاحتياطي في عام 2017 في الحوض أسفل طبقة الملح. تمتلك منشأة أتلانتس القدرة على إنتاج 200000 برميل / يوم من النفط إلى جانب 180 مليون قدم مكعب من الغاز يومياً ، ويتطلع مشروع المرحلة الثالثة إلى زيادة الإنتاج بمقدار 38000 برميل / يوم ، فضلاً عن إتاحة الوصول إلى المنطقة الشرقية للخزان. اكتشفت نفس التقنية الزلزالية التي اكتشفت البراميل المتزايدة في أتلانتس مليار رهان إضافي في ثاندر هورس.

مكتب إدارة الطاقة في المحيطات يقترح بيع عقد إيجار BBG3، وهو ثالث عقد إيجار في خليج أمريكا

شركة دولفين دريلينج تُبرم اتفاقية تسويق مع شركة فانترس إنك لمنصة بلاكفورد دولفين شبه الغاطسة

")

شركة مبادلة تستعين بشركة سفن صغيرة (SLB) لخدمات الحفر في المياه العميقة قبالة سواحل إندونيسيا

-168002 "(حقوق الصورة: SLB)")

اندماج ترانس أوشن وفالاريس لإنشاء شركة حفر بحرية كبرى بقيمة 17 مليار دولار تضم 73 منصة حفر

")

بدء المرحلة الثانية من مشروع إيني للغاز الطبيعي المسال في الكونغو بتصدير أول شحنة من الغاز الطبيعي المسال (فيديو)

-167856 "(حقوق الصورة: إيني)")

بئر استكشافية في منطقة بحرية قبالة سواحل البحر الأسود تفشل في تحقيق نتائج.

-167727 "سفينة الحفر غلوبتروتر 1 (حقوق الصورة: شركة نوبل)")

أول توربين يرتفع شامخاً في مزرعة رياح بحرية تابعة لشركة دومينيون إنرجي بقدرة 2.6 جيجاواط في الولايات المتحدة

-167623 "(حقوق الصورة: دومينيون إنرجي)")

شركة إكوينور تمدد إقامة سفينة الحفر التابعة لشركة سي دريل قبالة سواحل البرازيل

حقل سيمي التابع لشركة أكراكي يستعد لبدء الإنتاج في أوائل فبراير مع انتهاء عمليات الحفر

-167415 "ستيلا إنرجي 1 MOPU (حقوق الصورة: درايدوكس وورلد)")

شركة سي دريل تعزز حجم أعمال الحفر البحري من خلال منح عقود متعددة المناطق

-167309 "سفينة الحفر ويست كابيلا (حقوق الصورة: سي دريل)")

برافا إنيرجيا تشتري حصة بتروناس في أصول حوض كامبوس مقابل 450 مليون دولار

-167178 "(حقوق الصورة: برافا إنيرجيا)")

أطلقت شركة أولستين فيرفت أولى سفينتين جديدتين من طراز CSOV لصالح شركة جي بي مورغان.

-166941 "(حقوق الصورة: أولستين فيرفت)")